封面新闻记者 李茂佳

2024年6月5日下午,中国民用航空西南地区管理局(以下简称:民航西南局)官网发布西藏航空TV9833航班偏出跑道事故相关处理(处罚)情况的通报。

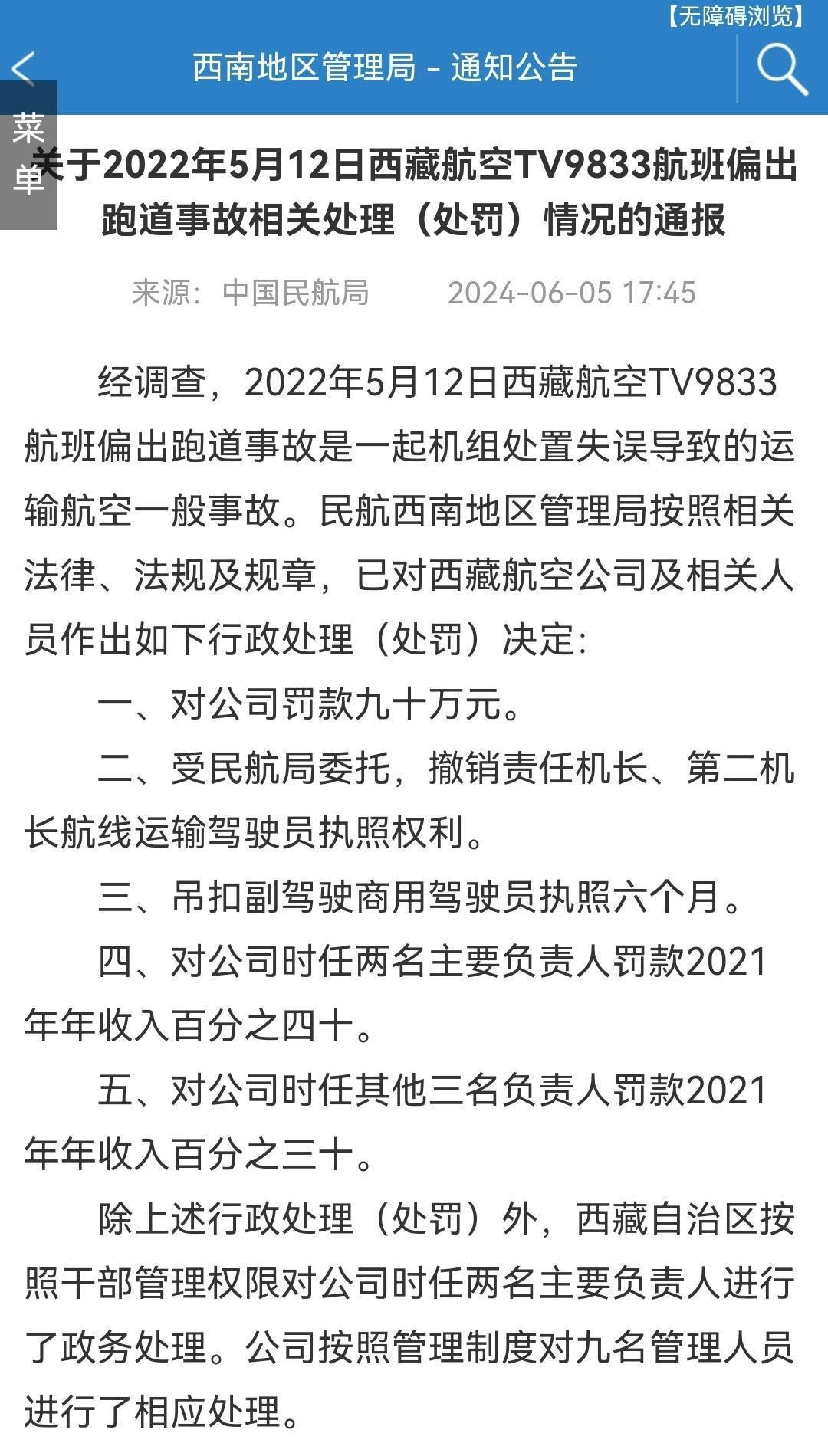

民航西南局发布的通报。

通报称,经调查,2022年5月12日西藏航空TV9833航班偏出跑道事故是一起机组处置失误导致的运输航空一般事故。民航西南局按照相关法律、法规及规章,已对西藏航空公司及相关人员作出行政处理(处罚)决定。

根据通报,民航西南局作出的行政处理(处罚)包括五项内容:对西藏航空公司罚款90万元;受民航局委托,撤销责任机长、第二机长航线运输驾驶员执照权利;吊扣副驾驶商用驾驶员执照6个月;对公司时任两名主要负责人罚款2021年年收入的40%;对公司时任其他三名负责人罚款2021年年收入的30%。

通报还称,除上述行政处理(处罚)外,西藏自治区按照干部管理权限对公司时任两名主要负责人进行了政务处理。公司按照管理制度对9名管理人员进行了相应处理。

已提取未使用的职工教育经费不得税前扣除,可下题中 利润总额里并没有包含职工教育经费 为何最后调增?

因为工资每月结转,默认已经记在管理费用或销售费用(销售人员工资)里了,题中列明“全年已提取未使用的职工教育经费2万元”就是说明年中已计提(即已记入管理费用或销售费用)的职工薪酬中,有2万元未使用,所以要调增。

请在下列行政处罚决定书中找出存在的问题

1、没有写明定性处罚的具体法律法规。 2、没有列出证据3、停业整顿没有告诉有听证的权利。 4、复议机关写错,不应该是区司法局

企业所得税计算题

1)管理费用中的业务招待费实际列支30万元30*60%=18万3000*0.5%=15万企业当年准予税前扣除的业务招待费是15万。2)工资应调增应纳税所得额:100-90=10万元;3)福利费工资的14%,教育经费是工资的2.5%可扣除90*14%=12.6万 90*2.5%=2.25万企业当年准予税前扣除的福利费是12.6万;准予税前扣除职工教育经费是2.25万4)3000*15%=450万不准税前扣除的广告宣传费=500-450=50万5)公益性捐赠扣除限额:120x12%=14.4>14万元,准予税前列支,直接对外捐赠6万元应调增应纳税所得额7)8-100*5%=3万元当年应纳税所得额=120+15+10+(14-12.6)+(3-2.25)+50+6+3+0.5-5=201.65万元。

应纳所得税额=201.65*25%=50.4125

补交所得税=50.4125-30=20.4125