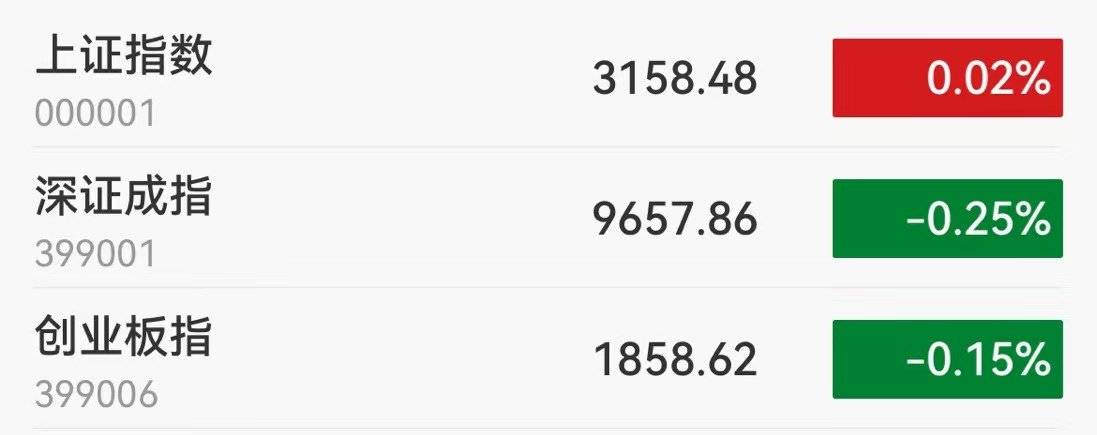

格隆汇5月22日|A股主要指数集体下跌,截至午间收盘,沪指涨0.02%报3158.48点,深证成指跌0.25%,创业板指跌0.15%。超2800股上涨,两市半日成交4914亿元。

盘面上,地产股持续走强,金地集团、我爱我家等10余股涨停,万科A涨超6%,住建部要求各地落实住房公积金个人住房贷款利率下调相关工作;新型城镇化概念拉升,启迪设计、德必集团等涨停;教育板块走高,全通教育涨超9%;医美概念股普涨,悦心健康、汉商集团一字涨停,漱玉平民涨超16%,广东调整医美外科项目,美容外科可打玻尿酸等注射类项目;AI PC、银行、BC电池等板块涨幅居前。景点及旅游板块持续走低,西藏旅游跌近7%。张家界跌超5%;油气开采及服务板块续跌,通源石油、准油股份跌超7%;民爆概念、两轮车、工业金属等板块跌幅居前。

14万亿资产狂欢!降准将至?地产股掀涨停潮两大利好来袭拐点已至?

银行、地产等权重板块崛起!

本周最后一个交易日,A股市场走势分化明显,权重板块大幅拉升,而题材股则大幅回调。截至中午收盘,房地产板块大涨超4%,银行、保险、煤炭板块涨超2%。

而在港股市场,银行股走势更凶猛,青岛银行盘中一度大涨超58%,浙商银行一度涨超40%。

数据显示,A股、港股地产和银行板块总市值超过14万亿。那么,这14万亿资产为何迎来暴力拉升?

地产、银行等权重股崛起

周五上午,A股三大指数走势分化,在权重股的带动下,沪指低开高走上涨0.39%,上证50指数上涨0.74%。题材股则集体回调,创业板指半日下跌0.89%。

从盘面来看,市场资金纷纷流入房地产、银行、券商、煤炭等板块。外资入场也较为坚决,北向资金半日净流入33.89亿元。

截至中午收盘,房地产板块大涨逾4%领涨两市,嘉凯城、中国武夷、信达地产、中交地产等7股涨停,金地集团涨8.6%,新城控股涨超7%,万科A涨超6%。

银行及保险板块整体涨幅也超过了2%,青岛银行涨停,浙商银行涨近7%,宁波银行涨超4%,厦门银行、中信银行、平安银行涨超3%。中国人寿、中国太保涨超3%,中国平安涨超2%。

在港交所上市的银行股走势更为凶猛,港股青岛银行盘中一度大涨超58%,浙商银行一度涨超40%。截至午盘,青岛银行涨35.77%,浙商银行涨21.63%,渤海银行涨10.31%,哈尔滨银行涨10.17%。

此外,A股中字头概念股再度走强,中国科传4连板,中国出版、中成股份也录得涨停,中国联通涨近8%,中国交建涨超5%。

为何拉升?两大利好刺激

分析人士指出,地产、银行、保险等权重板块集体拉升,与两大利好消息有关,一个是降准预期,另一个是房地产金融支持政策加速落地,多家国有大行给房企大额授信。

国务院总理李克强在22日主持召开国务院常务会议,部署抓实抓好稳经济一揽子政策和接续措施全面落地见效,巩固经济回稳向上基础。在加大金融支持实体经济力度上,会议提出,引导银行对普惠小微存量贷款适度让利,继续做好交通物流金融服务,加大对民营企业发债的支持力度,适时适度运用降准等货币政策工具,保持流动性合理充裕。

中信证券FICC首席分析师明明表示,历史上国常会言及降准后,降准落地往往出现在8到12天后,预计12月降准落地可能性增大。降准作为政策工具之一,为巩固经济回稳向上态势、做好年末经济工作提供适宜的流动性环境。

中金公司指出,此次国常会提及降准旨在配合支持年底信贷发力,缓解近期流动性波动带来的干扰。预计降准幅度0.25-0.50ppt,落地时间可能在12月上旬,释放资金5000亿元-亿元,不排除部分置换12月16日到期的5000亿元MLF.近期信贷重点支持的领域可能包括房地产、基建、制造业、设备更新、小微企业等。

与此同时,房地产行业也迎来不少利好消息。11月23日晚间,央行、银保监会发布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》,从保持房地产融资平稳有序、积极做好“保交楼”金融服务、积极配合做好受困房地产企业风险处置、依法保障住房金融消费者合法权益、阶段性调整部分金融管理政策、加大住房租赁金融支持力度等六方面提出16条政策措施。该通知就是此前市场热议的“地产金融16条”。

23日当天,多家国有大行公告与多家房企签署了战略合作协议。其中,中国银行将为万科提供不超过1000亿元或等值外币的意向性授信额度,交通银行将为万科提供1000亿元意向性综合授信额度,交通银行还将为美的置业提供不超过200亿元意向性授信额度。另外,农业银行与中海发展、华润置地、万科、龙湖、金地五家房企举行银企战略合作协议签约仪式。

特斯拉召回超8万辆电动汽车

11月25日午间,特斯拉召回超8万辆电动汽车的消息,也引发市场关注。

据市场监管总局官网消息,日前,特斯拉汽车(北京)有限公司、特斯拉(上海)有限公司根据《缺陷汽车产品召回管理条例》和《缺陷汽车产品召回管理条例实施办法》的要求,向国家市场监督管理总局备案了召回计划,决定自即日起召回以下车辆。

本次召回范围内的部分车辆由于软件问题,可能出现动力电池电压感测回路反馈电压与电砖真实电压不一致,导致电池管理系统误判,车辆屏幕显示“需要维修”、“安全停靠车辆”等警示,车辆会逐步停止动力输出,极端情况下可能增加车辆发生碰撞事故的风险,存在安全隐患。

本次召回是针对因售后维修和保养而拆卸过第二排座椅中间安全带的车辆,在服务中心重新安装安全带固定螺栓时,部分车辆中间安全带和左侧安全带卡扣装置的固定部件可能未被穿入连接螺栓。这些车辆如果发生碰撞,安全带将无法发挥约束作用,增加乘员在事故中受伤的风险,存在安全隐患。

值得注意的是,传统车企福特也将召回大量汽车。据美国广播公司网站报道,当地时间24日,美国福特汽车公司宣布,因部分车辆喷油器存在漏油隐患进而可能引发车辆起火燃烧,公司决定在全球范围内召回超过63.4万辆运动型多用途汽车(SUV)。

福特方面称,已经接到20起车辆起火的相关报告。根据福特发布的声明,该公司计划从12月19日开始致信用户,通知他们驾车到经销商处进行检查,如有需要可更换部件。

相关报道内银股最高暴涨58%!万亿重磅利好银行、地产爆发中字头表现强势

八大券商主题策略:当前地产板块仍然属于估值修复的起点地产股应该乐观一点!

上证指数下探回升补缺口,房地产股继续表现抢眼

7 月 26 日三大指数小幅收跌,地产股大涨,AI 概念股调整,超 2900股下跌,如何看待今日行情?

7月26日市场观察:三大指数微幅回调,地产股强势崛起,AI概念显疲态今日市场在小幅缩量调整中度过,上证指数在昨日跳空高开后寻求稳定,底部区间锁定在3200-3100点,显示出坚实的基础。强势个股虽可能保留缺口,但大部分股票预计会回补,关键在于中报行情能否弥补这些缺口,进而影响整个市场的上涨空间。然而,当前成交量低迷,预示着市场可能进入结构性行情,非热点股的收益相对有限,长线投资者应聚焦优质企业的基本面,而非盲目追热点。

资金流向显示出偏好,房地产链和建材类板块吸金,而信创和部分中字头股票高位风险凸显。在热点方面,房地产链、大金融、稀缺资产和白马蓝筹是值得关注的重点,尽管经历调整,这些板块仍具备潜在的进攻机会。投资者在选择个股或指数时,需精挑细选。

指数基金在这样的市场环境下保持稳定,持有无需频繁操作,但底部筹码不宜急于抛售,应等待市场回暖再行卖出。策略上,建议控制好仓位,将50%左右的资金分配到指数基金、房地产、大金融、稀缺资产和白马蓝筹中,同时关注生物医疗、高端制造、半导体和新能源等领域的白马蓝筹和稀缺资产,它们有望在调整中迎来机会。

预计上证指数会在3100-3150点间找到支撑,随着中报行情的启动,将迎来新的投资窗口。投资者需保持谨慎,理性分析,不断学习提升,以期在投资的道路上收获满满。今日复盘笔记第925天,期待与更多投资者同行,共创辉煌。

最后,再次提醒大家,投资务必谨慎,理性评估风险,不断充实自我,祝各位投资者在市场中稳健前行,财源广进,生活愉快。

风险提示:投资有风险,入市需谨慎,不断学习以提升投资素养。