快科技8月15日消息,日前极氪汽车召开了新品发布会, 2025款极氪007/001上市, 其中极氪007增配又降价,001虽然价格没降,但智能座舱和智能驾驶同样得到了升级。

这引发了老车主的不满,有车主开始扯横幅维权,进而形成热点事件。

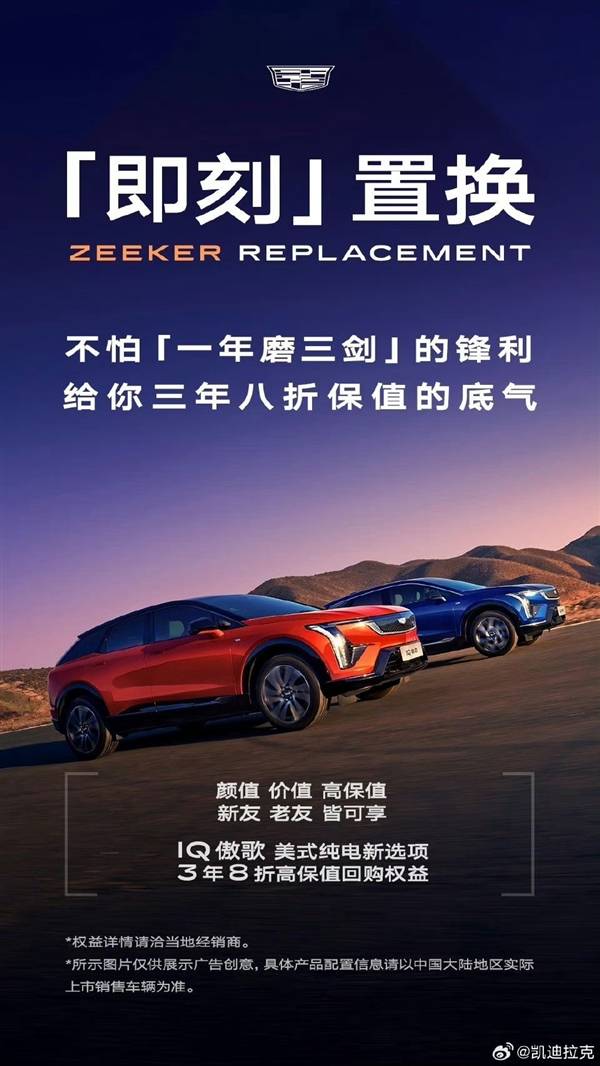

昨日晚间,凯迪拉克蹭了一波热度,发布海报称“即可”置换,并配上文字称: 不怕“一年磨三剑”的锋利,给你三年八折保值的底气 。这显然是在内涵极氪频发新车。

对面都贴脸开大了,那 极氪 方面自然不能没有反应,极氪智能科技副总裁“朱凌博士”转发了凯迪拉克发布的微博,并回应称:

本来不想回,但总有网友艾特我。 英雄迟暮,夕阳余晖,曾经是经典,终归是前浪。电动时代,中国崛起,底特律荣光不再。

极氪007 入门版只要20.99W标配,单电机就310KW,双orin,激光雷达,8295….比你快,比你智能,比你年轻,还比你实惠…时光不会倒流,历史不会回退,see you in my mirror。

随后凯迪拉克方面删除或隐藏了相关微博。