随着地方陆续披露上半年财政收支数据,31省份上半年财政收入图谱清晰。

根据31省份财政部门公开的上半年地方一般公共预算收支情况,今年上半年广东省一般公共预算收入以7041亿元居全国首位;江苏以5575亿元位居第二;浙江以5504亿元紧随其后,排在第三;上海以4674亿元位居第四;山东以4418亿元排在第五位。

另外,今年上半年北京和四川地方一般公共预算收入均超3000亿元,分别位居第六、第七。前7省份上半年收入排名与去年一致,其中前6名依然是东部六省市。

由于各地经济发展程度不一,产业结构不同,财政收入规模差异较大。因此,从收入增速上,更能体现一个地方收入变化情况。

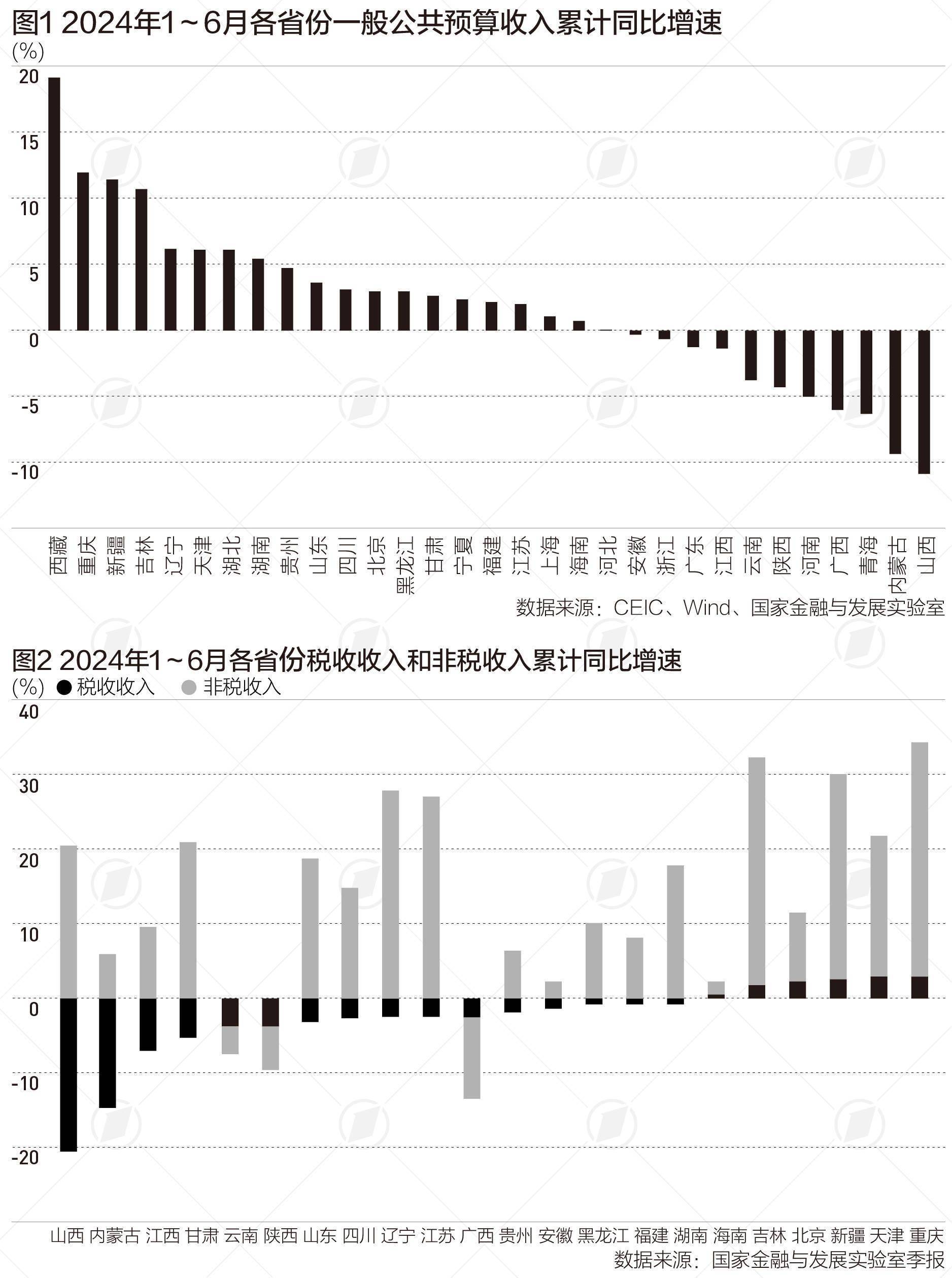

根据国家金融与发展实验室整理的数据,今年上半年31个省份地方一般公共预算收入增速中,西藏以19.5%增速居全国首位,重庆、新疆、吉林增速也超过10%位居前列,辽宁、天津、湖北等地收入也保持增长,31个省份中有20个省份收入保持增长。

此外,10个省份上半年地方一般公共预算收入出现下滑,包括浙江、广东两大财政大省,山西、内蒙古、青海、广西上半年收入降幅靠前。

在公布税收数据的22个省份中,16个省市的税收收入出现下滑,多表现为增值税及企业利润下降导致企业所得税下降。

国家金融与发展实验室副主任殷剑峰分析称,山西上半年财政收入下滑,主要是受煤炭矿产资源量价齐跌的影响,税收收入大幅下滑。在公布税收数据的22个省份中,16个省市的税收收入出现下滑,多表现为增值税及企业利润下降导致企业所得税下降。

当然,上半年导致地方收入下滑或增长乏力除了受经济增速放缓、房地产市场低迷等影响外,特殊因素也有影响。

比如,广东省财政厅称,上半年当地一般公共预算收入同比下降1.2%,主要受去年同期中小微企业缓税入库抬高基数、去年年中出台的减税政策翘尾减收等特殊因素影响;浙江省财政厅称,上半年全省一般公共预算收入同比下降0.6%,扣除去年同期中小微企业缓税入库抬高基数等特殊因素影响后,可比增长5.7%。

尽管地方税收收入普遍下滑,但为了弥补税收减收,地方加大盘活存量资产资源力度等,使得非税收入保持较快增长。

根据国家金融与发展实验室整理的数据,今年上半年22个披露非税收入增速的省份中,19个省份非税收入出现增长,12个省份收入增长超过10%,其中重庆非税收入同比增长31.2%,吉林非税收入同比增长30.2%。

吉林省财政厅解释,上半年非税收入(226.6亿元)主要是受各地加大资源资产处置力度的拉动,当地非税收入中的国有资源资产有偿使用收入(101.7亿元)同比增长50%。另外由于网络赌博、网络诈骗等公安大案要案等罚没收入集中缴库,使得非税收入中的罚没收入(31.5亿元)同比增长54.1%。

一些地方也坦言当前财政收支矛盾较大。比如,四川省财政厅公开的今年上半年预算执行情况报告中,在肯定当前财政运行总体平稳时,也提到一些问题,包括财政收入增长动能不足、财政收支矛盾十分突出、基层财政运行困难等。

为了缓解收支矛盾,地方普遍采取加强税源培植,加强征管,继续盘活资产资源、闲置资金等方式来增收。通过坚持过紧日子、削减非必要非刚性支出、强化预算绩效管理,减少支出或提高资金使用效益。

财政部有关负责人判断,后几个月,随着宏观政策落地见效,经济回升向好态势不断巩固,再加上特殊因素影响逐步消退,将对财政收入增长形成支撑。

31省份人均财力排行榜,你所在地区的水平如何?

1. 2020年,我国31个省份的人均一般公共预算收入排行榜中,上海以元的成绩位居榜首,北京以元紧随其后,浙江、天津、江苏和广东紧随其后,均超过1万元。 2. 一般公共预算收入靠前的省份大多位于东部地区。 2020年,广东、江苏、浙江、上海、山东和北京的一般公共预算收入总量排名前六,均为东部省份,其中广东省财政收入最高。 相对而言,海南、青海、宁夏和西藏的收入规模较低。 3. 在人均一般公共预算收入方面,排名前六的省份均为东部发达地区,分别是上海、北京、浙江、天津、江苏和广东。 这些地区的一般公共预算收入总量除天津外,均位于全国前列。 海南尽管收入规模不大,但人均财政收入达到8636元,位列第七。 西藏、宁夏虽然收入规模较低,但人均财政收入分别排在第十二位和第十五位。 4. 受疫情影响,14个省份的财政收入出现下降,部分地方的人均财政收入甚至低于上一年。 疫情冲击最严重的当属湖北省。 5. 各省份财力差距的平衡依赖于中央财政的支付。 在人均财政支出方面,西藏以元高居榜首,上海、青海、北京紧随其后。 新疆、宁夏、海南、内蒙古和天津的人均财政支出超过2万元,其他省份则在1万至2万元之间。 省份间人均财政收入最高与最低的差距较大,反映出区域发展的不均衡。 而人均财政支出的差距相对较小,显示出中央对不发达地区的财政支持。 6. 针对我所在的城市天津,2020年的人均一般公共预算收入为元,人均一般公共预算支出为元,属于中等偏上的水平。

广东“富可敌国”,财政为何面临新烦恼

作为中国经济增长的“排头兵”,2021年广东的地区生产总值已连续33年稳居全国第一,已赶超韩国和俄罗斯,体量相当于全球第十大经济体。 相应的一般公共预算收入已突破1.4万亿元,在全国31省市区中遥遥领先。 与其他省份比,广东的财政有鲜明的特点,集中表现为:对中央净贡献大、省内区域财政分化严重、省级财政相对集权、财政收入质量高、税源相对聚集在主导行业、土地财政依赖度低、债务风险低、广州深圳双城联动发展但财政体制迥异等。

广东的经济和财政发展离不开全球百年未有之变局和中国加快构建新发展格局的大环境,广东面临一系列重大挑战,对其财政形势产生重大影响。 一是逆全球化和全球贸易摩擦导致全球经济和贸易活动低迷,势必影响外向型经济特征明显的广东财政收入。 二是中国经济从高速转向高质量发展,从房地产繁荣转向 科技 和制造强国时代,广东虽然对土地出让收入的总体依赖度不高,但土地出让收入贡献的收入绝对额以及部分城市如广州对土地收入的依赖度较高,意味着房地产进入下行期将冲击广东尤其是部分地市的可支配财力,加大省级政府调控压力。 三是都市圈城市群战略及粤港澳大湾区区域发展战略逐步推进,人口持续流入广东,产生对公共服务的需求。 中央要求健全常住地提供基本公共服务的体制,将对广东财政支出产生明显压力,民生社保需求上升将对部分地市产生较大压力,区县财政运转需大量的上级转移支付。 四是推动 科技 创新的高质量发展,保障粮食能源安全,无不需要财政支出的强力支持。 五是实现区域均衡发展、推动乡村振兴和实现共同富裕是广东相较东部其他省份而言更加艰巨的任务。 因此,作为优秀的“排头兵”的广东,固然拥有财力雄厚的总量优势,但在未来面临一系列财政收支矛盾和难题。

短期来看,“开源节流”、“抽肥补瘦”是静态思维下解决收支矛盾和区域不平衡问题的方法。 但是,区域协调发展不是城市间简单的绝对平均,不是消除区域间的差异,而是缩小区域间的人均发展差距,不能以牺牲经济总体增长为代价来追求区域均衡。 从中长期来看,推动经济转型升级以及省以下财政体制调整是治本之策。 一方面,应进一步加强广东财政统筹力度与效率,推动财政体制机制改革,切实降低粤东西北部分市县财政风险。 另一方面,区域协调发展需要依据比较优势,变“极化效应”为“扩散效应”。 广东需依据自然禀赋,因地制宜精准施策,充分发挥财政在产业结构转型中的引导作用,增强欠发达地区内生发展动力。

一、广东省财政体制与税源结构概况

经济决定税基并深刻影响财政收入。 地方财政形势尤其是城市、区县财政不仅与宏观经济总量、中观产业结构息息相关,还受到微观企业主体和省以下财政体制等因素的影响。 根据最新的《中国税务年鉴》《广东税务年鉴》分析广东省财政体制和税源结构,可以得到四个基本结论。

第一,从对全国财政的净贡献来看,广东省对中央财政净贡献位居全国首位。 采用地方创造的中央级税收收入及上解中央支出-地区接受的中央返还性收入来衡量地方对中央财政净贡献。 2019年广东对中央财政的净贡献领跑全国,达到8307亿元,高于上海(8202亿元)、北京(7310亿元)、江苏(4091亿元)、浙江(3274亿元)、山东(2152亿元)、天津(2136亿元)、福建(427亿元)、辽宁(67亿元)等省份,其余省份均需要中央财政给予净补助。

第二,从省内财政体制来看,由于广东省经济发展不平衡,需要省级财政掌控一定财力用于统筹均衡,故省本级收入占比较其他省份偏高,市县留存收入占比偏低,属于相对集权型的地方财政体制。 在分税体制下,广东各地市(除深圳外)要与中央、广东省分税,如增值税在中央、省、市的分配比例分别为50%、25%、25%,企业所得税和个人所得税在中央、省级、市的分配比例为60%、20%、20%。 深圳实施计划单列市财政管理体制,享受省级财政税收管理权限,主要与中央财政挂钩,与中央分税,并接受中央的转移支付和税收返还。 同属东部地区的浙江,省内经济发展相对平衡、税收分配向市县倾斜,企业所得税和个人所得税在中央、省级、市的分配比例为60%、0%、40%(即省不参与分成)。 在广东省加大省级财政统筹力度的背景下,2019年广东省省本级、市本级、县级一般公共预算收入占比分别为26.0%、40.5%和33.5%,其中省本级收入占全省收入比重显著高于江苏省本级的2.2%、浙江省本级的4.9%和福建的10.1%等,与贵州的25.4%、陕西的27.6%和甘肃的27.8%接近。 值得注意的是,经过二次分配后,省、市政府以转移支付的形式将财力下沉到县级政府。

从支出端来看,县级政府承担主要支出责任。 2019年广东省省本级、市本级、县级一般公共预算支出占比分别为8.2%、36.5%和55.3%。 从支出结构看,除在各级政府占比均偏高的教育支出外,广东省本级在公共安全上的支出占比最高,达到20.9%;市本级以城乡社区、一般公共服务等基建和保运转支出为主,县级政府城乡社区支出和 社会 保障支出占比较高。

第三,从产业结构来看,广东省创造的税收收入主要来源于第二、三产业,制造业、房地产、批发零售和金融业4个行业贡献了八成左右。 2019年广东省三次产业创造的税收收入占比分别为0.1%、37.3%和62.6%,第三产业成为主要的税收来源。 相对而言,深圳的税源结构与广东其他地区差异较大,第三产业税收收入占比达到81.8%,较全省(不含深圳)平均高出29.4个百分点。 其中,金融业对深圳的税收贡献最大,达到26.5%,高出全省(不含深圳)平均20.2个百分点,与金融机构总部聚集在深圳有关。

具体从工业行业创造的税收来看,广东税源分布整体呈现“小聚集”的特点,与地市行业分布高度相关。 珠三角9市的制造业发展各有特色,对税收贡献较大。 例如广州的 汽车 、化工制造业,珠海、佛山、中山的电气机械和器材制造业,深圳、东莞的计算机通信和其他电子设备制造业。 以茂名、湛江为代表的粤西地区矿产资源较为丰富,石油煤炭及其他燃料加工业、黑色金属冶炼和压延加工业对税收的贡献较大。 粤东地区批发和零售较为发达,汕头、揭阳、汕尾以传统轻工业出口为主,纺织服装和服饰业占比较高。 粤北地区经济增长较多依赖烟草、房地产等传统行业,导致税源结构相对单一。 以梅州为例,2019年传统支柱行业中烟草制品业、房地产以及建筑业合计缴纳税款105.7亿元,占全市税收收入比重达到52%。

第四,从微观主体来看,广东民营经济活跃,是税收收入的重要来源。 2019年广东民营经济创造的税收收入超1.36万亿元,民营经济税收收入占广东省税收比重达57.5%。 这主要得益于广东省经济活力较强,优质民营企业数量领先、经营规模居全国榜首。 2019年广东民营经济(统计口径不含外资控股企业)增加值达5.89万亿元,占地区生产总值比重为54.6%。 2018年广东65%的发明专利、75%以上的创新成果来自民企,80%的国家级高新技术企业是民企。

二、2021年广东财政形势:总量全国领先,区域分化严重

第一,广东省财政收入总量规模较大,但省内21个地级及以上城市财税表现差异较大,分化严重。 2021年广东省一般公共预算收入规模突破1.4万亿元大关,占全国地方一般公共预算收入的12.7%,连续31年稳居位居全国首位。 省内第1名深圳一般公共预算收入规模突破4000亿,占全省的30.2%,最后一名潮州刚突破50亿元,深圳财政收入规模是潮州的82.2倍。 从人均一般公共预算收入看,第一名的深圳(元/人)是最后一名揭阳(1326元/人)的16.5倍。 从区县看,一般公共预算收入超过100亿的区县有13个,均集中在广深佛三市,深圳6个、广州4个、佛山3个。 其中,深圳南山区以361亿元的规模排名第一,为最后一名清远市连南瑶族自治县的172倍。

从财政收入质量来看,广东整体财政收入质量有待提高,而珠三角地区财政收入中税收收入占比相对较高,粤北地区对非税收收入依赖性较高。 2021年广东省税收收入占一般公共预算收入的比重为76.5%,低于全国平均水平8.8个百分点。 珠三角地区财政收入质量最好,其中东莞2021年税收收入占比达到82.2%。 粤东、粤西、粤北税收收入占一般公共预算收入比重分别为64.7%、60.6%和60.3%,其中位于粤北的云浮(50%)财政质量最低。

第二,财政自给率区域分化明显,非珠三角城市财政自给率较差,对转移支付依赖程度高。 除肇庆外,珠三角城市财政自给率均在50%以上,深圳(93.2%)、东莞(88%)、佛山(77.6%)位列全省前三,肇庆财政自给率水平最低,但也有36.9%。 其他非珠三角城市财政自给率水平均低于36%,对转移支付依赖程度高。 其中,汕尾(18.8%)、梅州(21.4%)、揭阳(21.5%)、河源(24.4%)、潮州(24.7%)6市财政自给率较低。 其中,揭阳市揭西县财政自给率低至9.1%。

第三,珠三角核心城市由于人口持续流入、城镇化率较高、房价地价较高等原因导致政府性基金收入规模较高,但整体来看广东各地市对土地财政的依赖程度不高。 从规模看,广州、深圳、佛山、东莞、惠州政府性基金收入排名全省前五,分别为2388.6、1373.7、1163.5、702.2和531.7亿元;其余城市政府性基金收入规模较小,其中云浮收入规模最低,仅24.8亿元,第一名广州是云浮的96倍。 以政府性基金收入/(政府性基金收入+一般公共预算收入)近似衡量广东各地市对土地财政的依赖程度,汕头、佛山、广州对土地财政依赖程度最高,分别达到60.6%、59.1%和56.5%,而深圳最低,仅有24.4%。

第四,2021年广东省地方政府债务余额突破2万亿元,位居全国首位。 但广东省经济体量较大,其负债率仅有16.5%,远低于国际警戒线60%,在全国31个省份中排倒数第2名,总体偿债压力不大。 珠三角地区债务规模普遍较高,广佛深莞四城债务规模均在千亿元之上,其中广州以3727.7亿元位居榜首,占全省债务总规模的比重接近五分之一。 粤西、粤北城市债务余额普遍在400-700亿元间,其中湛江债务规模较大,达到699.5亿元。 粤东地区除汕头(628.4亿元)外,债务规模普遍较小,汕尾、揭阳、潮州均不足400亿元。 同时,广东省已如期完成存量隐性债务“清零”目标,成为全国首个无隐性债务省份。

第五,考虑到各地经济发展水平,珠三角城市虽然债务规模较大,但负债率反而普遍较低;粤北城市负债率水平普遍较高,债务压力较重。 深圳(4.6%)、东莞(10.1%)、广州(13.2%)、中山(14.7%)等珠三角城市济发展逐步摆脱投资驱动,经济增长对债务依赖性较低,偿债压力较轻。 相较而言,粤北5市负债率均在30%以上,其中最高的梅州达到47.4%,全省负债率最高的10个区县中梅州占6个。 粤东西北等部分经济发展落后的市县债务风险较大。

三、推动广东省区域平衡发展

一是树立区域协调发展是一种相对均衡的发展策略的基本认识。 区域协调发展不是简单的绝对平均,不是消除区域间的差异,而是缩小区域间的人均发展差距,不能以牺牲经济总体增长为代价来追求区域均衡,而应在发展中增强初次分配的合理性、加强政府二次分配的力度、鼓励三次分配的发展,推动共同富裕。

二是从财政体制改革出发,推动省、市、县支出责任划分改革。 当前土地出让收入下降与民生领域刚性支出不减将导致广东省部分地市财政压力加大,应进一步加强广东财政统筹力度与效率,推动财政体制机制改革,切实降低粤东西北部分市县财政风险。

第一,加快基本公共服务领域省与市县支出责任划分改革,统筹比例向北部生态发展区和其他欠发达地区倾斜,率先在北部生态发展区实现基础教育、公共卫生、 社会 保障等基本公共服务事项由省财政统筹中央和省级资金承担,并逐步扩展到沿海经济带。

第二,上级财政加大财力性转移支付补助力度,增加县级的基本财力,由县级结合当地实际情况统筹使用,更好地投入到“保工资、保运转、保民生”领域。

第三,充分发挥财政对 社会 资本的引导作用,加大财政对粤东西北金融的支持,促进省内金融资源均衡。

三是依据比较优势有序推动经济转型升级,变“极化效应”为“扩散效应”,因地制宜精准施策,优化粤东西北地区的营商环境,增强欠发达地区内生发展动力。

第一,对经济相对发达的珠三角地区,要充分发挥粤港澳大湾区连接内地与港澳的重要窗口作用,作为广东省经济发展的重要引擎,持续推动产业升级与可持续发展,助力构建新发展格局。

第二,对于高人口密度的粤东西“沿海经济带”,应充分利用沿海海湾有利条件,加速打造汕头、湛江两个新的增长极,发挥辐射作用,协同引领周边区域发展。

第三,对于低人口密度的粤北山区,应以精准扶贫和乡村振兴为抓手,兼顾特色产业发展。

注:本文仅代表作者个人观点,为作者“行走中国的财政地图”系列

广东省财政收入

受前期疫情冲击、大规模退税减税降费等影响,今年广东省一般公共预算收入出现下滑。 随着当地疫情取得阶段性成效,稳经济一揽子措施逐步见效,大规模增值税留抵退税减收因素逐步减小,广东财政收入降幅在不断缩窄,扣除留抵退税因素后,收入增幅未来将由负转正。 国家统计局数据显示,今年上半年广东一般公共预算收入为6730亿元,按自然扣除同比下降11.4%,扣除留抵退税因素后同比(下称“同口径”)下降0.5%。 上述两个口径的降幅均较前5个月有明显收窄。 广东省财政收入规模连续31年位居各省份之首,今年也将如此。 今年以来,广东财政收入跟全国多数省份一样出现下滑,其中一大主要原因是,为企业纾困实施了力度空前的退税减税降费和缓税费政策,造成财政减收。 由于经济实力强,企业数量多,广东省退税减税等政策性减收规模也一直位居全国前列。 官方数据显示,今年上半年广东省退税缓税减税降费约3000亿元。 其中,又以增值税留抵退税为主,前7个月退税超2100亿元。 短期看,这对当地财政收入造成一定冲击,但从中长期看,这起到涵养税源、放水养鱼的作用,有利于当地财政收入持续增长。 广东省内21个地市财政收入分化明显。 深圳市财政收入规模居省内首位,也是净贡献中央财政收入重要力量。 深圳市财政局数据显示,去年深圳辖区的一般公共预算收入实现亿元,其中,中央级收入高达6852亿元。