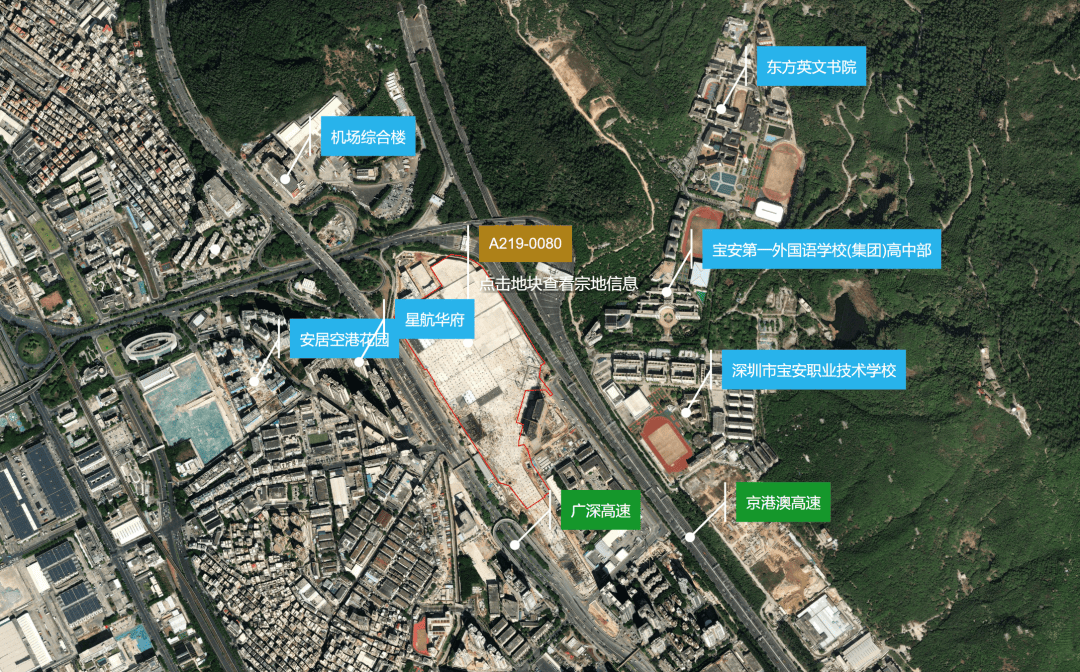

近日,深圳公共资源交易中心挂牌了一宗位于宝安区机场东片区低密涉宅用地。

根据出让公告,A219-0080该宗地住宅部分为普通商品住房, 需全部实行现房销售,出让宗地按照“价高者得”的原则确定竞得人。

这是去深圳中铁能建阅臻府项目后,截至目前 深圳第三宗要求“现楼发售”的涉宅用地。

回到广州,同样在上周,广州市规划和自然资源局联合多部门引发关于推行广州市新建商品房“购房即交房、交证”工作的通知》,在全市推行新建商品房“购房即交房、交证”工作,切实保障“去库存”“保交居”“防烂尾”工作实施。

“交房即发证”的实施,是否能为广州 “现房发售”政策起到开端作用?

现房销售,成为当下市场新型“强心剂”

首先,我们先大致了解“现房销售”的由来及部分城市项目提出“现房销售”的市场表现。

在历经2022年下半年全国多个项目的“停工潮”后, 2023年起住建部陆续提出了多条“保交付、保民生”政策,据克而瑞不完全统计,其中仅在下半年,已经有超过10个省/市通过会议或各类通知,提出关于现房销售推进的有关措施。

事实上,“现房销售”早已屡见不鲜,在上一轮市场行情中,北京、上海、深圳等核心城市早在2015年左右已出现个别现房销售的地块,还有杭州、苏州等部分重点城市 试图通过“现房销售”控制土地市场过热的势态。

以各大龙头房企、规模房企的战略重地北京为例,克而瑞监测到,从2021年集中供地开始,北京便将“竞现房销售”作为控制土地市场热度的手段之一,也是目前现房销售地块最多的城市。

数据显示,从2021年至今北京共有13宗含宅地块中含有现房销售的部分,按照现房销售建面所占地块总建面的比例来看,现房销售比例主要分布在10%-50%之间。

“竞现房”作为近几年实行集中供地控制土拍市场过热的常见手段外, 上海、深圳 更早率先已有个别地块进行了现房销售的试点。

以深圳为例,由深圳A816-0060地块转化而来的龙华金茂府,作为深圳最早实行“现房发售”的项目,克而瑞数据监测显示, 2019年11月首次开盘推出220套,认购率为73%。

但由于拿地时2016年,市场正处于上一轮上行周期中,预期较好,开盘时2019年末,深圳处于楼市高热状态。但后续又出台了限购限贷加码政策、推出二手房参考价政策等,导致后期项目销售受到较大的影响。

由此可见,实行"现房销售"的项目有助于增强购房者的入市信心, 但对于房企来讲,痛点也是十分明显。

广州是否会跟进”现房销售”?

基于以上部分重点城市实行“现房发售”的土地端及项目的市场表现来看,广州是否会有概率跟进“现房发售”?

从客观上来讲, 或许广州跟进实施该政策的概率比较小,主要表现在 :

现房销售,无疑拉长了项目的回款周期,也就意味着对拿地房企提出了更高的要求。

克而瑞数据监测显示,今年8月广州权益金额TOP30房企销售业绩为129.57亿元,环比减少11%,同比减少14%。

可以看到,随着房企月度销售业绩的不断下降,房企现金流的回款难度不断增加,若实行“现房销售”,在无形中扩大房企的回款压力,会进一步导致项目的盈利空间大打折扣。

另一方面,结合截至目前广州土拍市场表现,克而瑞数据监测显示,今年以来广州土拍市场不温不火,其中前八月涉宅用地供应30宗,总建面284.88㎡,成交10宗,总建面135.05万㎡,成交金额167.75亿元,成交规模仅完成去年同期的4成。

拿地主体仍以央国企和具有国资企业的背景为主,民企拿地积极性延续低位。

若要求拿地房企实行“现房销售”, 或许会导致拿地房企越来越少。

不慌!广州多个现房项目“任君挑选”

或许目前广州在土地供应端上实行 “现房发售”的概率比较小,但市面上已不乏建设周期在2-3年,已经为现房或“准现房”状态的项目。

克而瑞数据监测显示,截至6月15日,广州一手住宅之中确权可售的现房库存为484.14万㎡、共计41383套, 面积和套数占全市库存的比例均为33%。

从区域分布上来看, 广州现房项目集中外围五区占比较高,达到了78% ,中心六区占比为22%。

而之所以外围区占比偏高,主要原因在于前期的海量供应在市场下行后去化艰难,许多楼盘从期房卖到现房,而现房占比的持续提高,对期房销售又形成挤压效应, 导致现房占比持续升高。

相反,中心六区的现房库存占整体库存的套数占比仅20%, 反映中心六区的一手住宅还是以预售期房为主。

其中白云区的现房库存套数、面积规模最多,少有新增供应的越秀区占比六区第二。

总的来说, 随着制度的不断完善,或许“现房发售”终将有实现的一天,但这其中的困难仍然比较多。

不过对于市场端来讲,面对当下预期不足的情况下,“现房销售”或许有利于提升购房者的信任度和主动性。

800平方米大的地铺可以做什么生意(香港、广州、深圳以及各地的人都有,休闲、娱乐、餐饮都可以)

看在什么位置咯!人多的话可以开网吧或者Ktv啊!或者开家饭店也可以啊!现在中国就是服务行业哦,祝你发大财