随着各地取消或下调首套房、二套房利率下限,个人住房商贷利率也进一步下降。与此同时,关于存量房贷利率下调的呼声再起,尤其以北京、上海、深圳、厦门等城市为主,在2019年至2023年产生的个人住房贷款,仍存在着较高的加点。

中原地产首席分析师张大伟表示,从实际市场情况看,再次降低“存量房贷”利率的时机到了。核心在于给市场信心,如果能拉平存量、增量房贷利率,对于市场来说,产生的积极影响会很大。

有城市存量、增量房贷利率相差80BP

在央行“5·17”新政后,大部分城市将首套房、二套房首付比降至15%、25%,利率下限均取消。一线城市方面,上海、深圳首套住房商业性个人住房贷款利率下限由原来的LPR(贷款市场报价利率)-10BP(基点)调整为LPR-45BP。

目前,5年期以上LPR为3.95%,调整后,上海、深圳首套房利率下限降至3.5%。

随着增量住房贷款利率的大幅下滑,此前在利率高点购房的人则呼吁存量房贷利率的下降。记者在人民网领导留言板看到,有深圳网友称:深圳市2019年10月之前的房贷利率已调整至LPR,2023年9月29日新增房贷利率已调整至LPR-10BP,2019年10月至2023年9月买房的居民不仅房价在高位,利率也在最高位,且本轮没有任何调整,这个时间段的存量贷款用户无法享受到利率降低的好处。

该网友呼吁,“请求能够将降低贷款利率加点的政策扩展至2019年10月到2023年9月买房的存量贷款用户。”

深圳市住房和建设局在6月3日回应称,按照因城施策原则以及关于调整优化个人住房贷款利率下限的有关规定,结合深圳实际,该市从2024年5月29日起调整优化个人住房贷款利率下限。2024年5月29日之前发放的个人住房贷款,执行当时深圳利率下限政策。下一步,市住房建设局将结合房地产市场实际情况,因城施策用好政策工具箱,更好满足居民刚性住房需求和多样化改善性住房需求,促进房地产市场平稳健康发展。

目前,深圳首套房贷利率是3.5%,如果是2019年10月到2023年9月购买的房子,需要加点30BP,当前的房贷利率为4.25%,相差75个基点。此外,上海相差80个基点,北京相差45或55个基点。

来自北京的张女士也呼吁下调存量房贷利率。张女士在2022年购房,当时北京首套房贷利率是LPR+55BP,随着LPR的变动,张女士目前的房贷利率是4.5%。

目前,北京城六区首套房、二套房利率下限分别为4.05%和4.55%;非城六区首套房、二套房利率下限分别为3.95%和4.5%。

张女士给自己算了一笔账,200万左右的商业贷款,如果按照4.5%的利率、等额还款方式,还款周期21年,总利息是109.5万元,每月还款12282.34元。如果利率能下浮至3.95%,总利息约为94.6万元,比之前少了14.9万元,月供少了592元。

张女士希望存量房贷利率能够下调,“有朋友选择提前还贷,但是对我自己来说,目前没有多余的钱提前还,且房子降价多,如果卖的话亏损太多,因此只能选择持有。此外,公司降薪,还贷压力也大幅加大。”

目前,深圳、上海都下调了房贷利率,北京下调的预期增大,这样存量与增量的利差就更大了。“下调存量房贷利率不仅仅是降低购房者的持有成本,还能够减少他们的担忧,提升信心与预期。”张女士如是说。

中指研究院市场研究总监陈文静表示,本次各地取消利率下限后,存量利率与新发放房贷利率之间的差距再次拉大,一定程度上影响了居民情绪,部分居民或选择提前还贷等方式降低利息支出。

业内:再次降存量房贷利率,给市场信心

去年9月25日起,我国存量房贷利率下调拉开大幕,当时多数城市存量首套房贷利率降至LPR左右水平。但是北京、上海、深圳、厦门等城市部分购房人存量首套房贷利率仍保持着较高加点,诸如北京,2019年10月至2023年9月份的购买人群,存量首套商业性个人住房贷款利率下限为LPR+55BP,当前的房贷利率为4.5%。

在上海,2021年7月至2023年9月的购房人群,存量首套商业性个人住房贷款利率下限为LPR+35BP,当前的房贷利率为4.3%。

在深圳,2019年10月至2023年9月份,存量首套商业性个人住房贷款利率为LPR+30BP,当前的房贷利率为4.25%。

此外,厦门部分存量首套商业性个人住房贷款利率下限为LPR+30BP或LPR+10BP;长春、郑州部分是LPR+5BP。

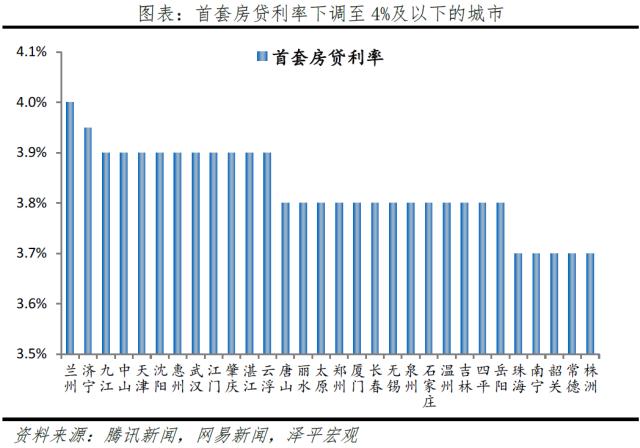

现实的情况是,随着增量房贷利率持续下调,新旧利差加大。贝壳研究院数据显示,2024年5月百城首套主流房贷利率平均为3.45%,较上月下降12BP;二套主流房贷利率平均为3.90%,较上月下降26BP。5月首套、二套主流房贷利率较2023年同期分别回落55BP和101BP。分能级统计,2024年5月一线城市首二套平均房贷利率分别为3.59%、3.98%,分别较上月下降29BP、31BP;二线城市首二套平均利率分别为3.40%、3.84%,分别较上月下降19BP、33BP;三四线城市首套利率为3.46%,较上月降低9BP,二套利率为3.92%,较上月下降23BP。而诸如佛山等城市,首套房商业贷款利率最低已经至3.15%。

当增量首套房贷利率大幅下降时,部分存量购房者仍需要偿还较高的房贷利率。

那么,存量房贷利率有下调的可能吗?陈文静表示,一方面,当前降低居民贷款利息支出、降低购房者置业成本仍是促进住房需求释放、促进居民消费的重要举措之一;另一方面,房贷作为银行重要资产,也是其重要的收入来源,短期银行主动调整存量房贷利率的预期较低,但在大力推动扩内需促消费的背景下,不排除未来监管部门出台政策引导存量房贷利率下调的可能。

张大伟认为,从实际市场情况看,再次降低“存量房贷”利率的时机到了,“存量房贷利率的调整是一个复杂的问题,涉及多方面的利益和市场预期,的确牵扯到经济、金融、社会等多个层面的考量,但是当下房地产市场最缺的是信心,稳楼市救市的目的是救经济,而经济复苏最重要的就是要拉动消费,如果存量房贷利率再降点,那对普通老百姓来说每个月又可以多点钱去消费的。”

在广东省城规院住房政策研究中心首席研究员李宇嘉看来,当前,无风险利率继续下降,3%以上的保本理财产品开始消失了,房贷“高利率”的弊端暴露无遗。承接高利率的贷款,买一项价格可能下降的资产(住房),这是非常不划算的。如果不调整,提前还贷会继续存在,导致房贷余额减少。“‘5·17’新政将首付降到历史最低、利率不设下限,目的就是稳定房贷规模、稳定地产金融加速器效应,从而改变通缩的局面,改变内需疲弱。提前还贷会导致这一目标无法达到,只有降低利率,才会鼓励大家持有杠杆,甚至再次加杠杆。”

存量房贷利率下调的幅度可能有多少?李宇嘉预计,下一步,首先北京、深圳、上海、厦门等高利率存量房贷会下调,调整至LPR-20BP是可能的,预计会有70-100个基点的降幅;其他城市也会下调,预计会调至3.5%左右的幅度。

中国央行降息房贷利率会降吗?

是的,对已购房要到明年一月一日实施新利率。 贷款利息计算是浮动利率计算的,利息随着利率调整而调整。 基准利率调整,还款金额也会调整,对于存量贷款(已贷的房贷),上浮(或下浮)的幅度在贷款期内是不变的,如果基准利率调整,贷款利率则在新的利率基础上进行上浮(或下浮)。 当然无论如何计算,对已支付的利息没有影响。 对调整后的利息会有影响。 至于什么时候执行新利率,要根据贷款性质(商业贷款还是公积金贷款)、贷款银行和相关合同规定确定。 常用的有两种形式:一是银行利率调整后,所贷款利率在次年的年初执行新调整的利率(工商银行、农业银行、建设银行房贷是这样的);二是满年度调整,即每还款满一年调整执行新的利率(中国银行房贷是这样的)

降息后房贷利率会降吗

你的降息是什么概念?房贷利率又是什么概念?通常,降息的含义可能包含存款利率和贷款利率,这样自然包括房贷利率。 你想表达的是什么内容呢?还是想说如果房贷降息了,过去的房贷会不会跟着降低?每年1月1日会根据上年末的利率调整的。

关于房贷利率享受7折优惠

完全没有这样的规定.关于七折房贷各大小银行对存量房贷利率七折优惠设置了层层障碍,原因无它,就是不想轻易降利息,我们该如何应对这些障碍呢?障碍一:具体细则秘而不宣.08年10月27日,央行推出了将商业性个人房贷利率的下限扩大为贷款基准利率的0.7倍(即七折),而到了现在,各大行关于存量房贷的细则却迟迟不公布,银行在实施一个“拖”字诀,原因很简单,四大银行的存量房贷余额规模巨大,主动下调则意味着利润的大量流失,而且四大行谁也不想第一个公布细则,因为别的银行都在观望,先推出的必然会处于被动之中.但是在深圳和上海等地,由于银行业务竞争激烈,一些中小型银行,包括大行,比如深发展,平安银行,工行都已悄悄的办理了存量房贷利率七折优惠的申请业务了.所谓悄悄的,是指只有客户主动提出申请,才会给以审批办理,对于不主动提出办理的存量房贷客户,银行不会主动打折,也不会主动通知.朋友们可以主动打电话去自已的房贷银行找相关的工作人员了解情况.障碍二:申请条件五花八门.必须是银行的优质客户,他的存量房贷利率七折优惠申请银行才会给以办理,而对优质客户的定义,每家银行的都有所不同,就算是同一家银行,不同地区的,银行的要求也不尽相同,比如月收入八千,房贷余额不低于30万,是否使用该银行的网银,供款人的家庭净资产是否达到100万元…等.如果达不到,银行会建议客户在该行存个三,五万元的三个月以上的定期存款,或多找几个亲友到银行办几张信用卡,或买该行代销的基金或理财产品,或银行推销的保险…等.朋友们可到别的银行(特别是中小型银行)咨询一下如何办理转按揭业务.在深圳,现在有些中小型银行搞转按揭是完全免费的.了解清楚后,可向银行施加压力,告诉他们如果不给你办理存量房贷利率七折优惠的话,你就做转按揭,相信会有一定成效,因为对于银行来说,利率打折总比流失客户的要好嘛.障碍三:附加条件不容商量.银行的七折优惠利率可不是“免费午餐”,很多银行都设有不得提前还贷的附加条件,比如深发展的两年内,招行的三年内不得提前还清贷款,否则要支付一定数额的违约金.朋友们在填写申请资料时要仔细看清楚了,如果只是两,三年的时间,这倒是可以接受的,中国已进入降息周期,未来两年内保持比现在更低利率的可能性很大,加息暂时离我们还很远,所以提前还贷应该也是两,三年后的事情了.如果暂时没办法办理存量房贷利率七折优惠的朋友们也不必过份灰心,其实房贷仍然是各银行风险最低的优质贷款,迫于竞争压力,银行最终完全放开此项政策是大势所趋,耐心等待就是了.