公开报道显示,公积金利率根据市场走势下调已大势所趋。

广东省住房政策研究中心首席研究员李宇嘉表示,下一步需要下调公积金存款利率,来驱动公积金贷款利率下调,从而保持和商业性贷款利率至少一个百分点的差距。

上海易居房地产研究院副院长严跃进认为,保障公积金贷款利率的相对低点,有一定维持市场环境稳定的作用。大方向来看,公积金利率进一步下调的幅度,应该与商业银行贷款下调幅度总体吻合。

在商贷利率不断下探之后,近期,商贷利率与公积金利率差距缩小甚至“倒挂”的话题引发较大的关注。

据中国新闻周刊报道,有在广州办理房贷的市民将商贷利率谈到了2.63%,比5年以上公积金利率2.85%还要低出不少。但转头,银行客户经理即告知“办不了”。

10月24日,广州多家银行要求商业房贷利率不能低于公积金贷款利率2.85%。

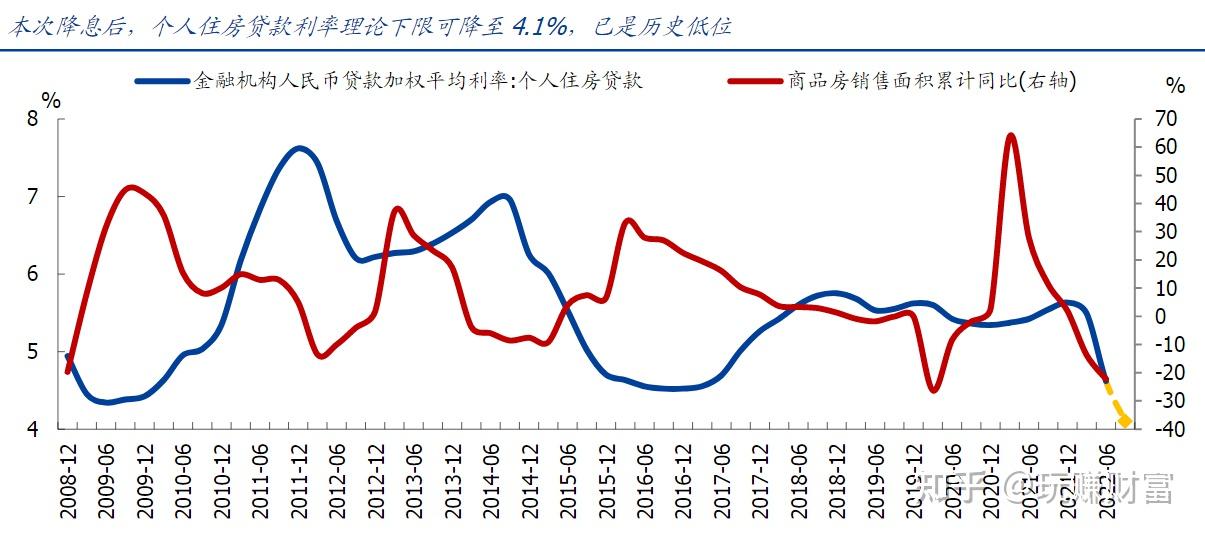

一个背景是,在10月LPR下调之后,5年期以上LPR下降25BP至3.6%。LPR下调之后,房贷利率“破3进2”成为普遍现象。截至目前,除北京、上海、深圳以及少部分二线城市外,很多城市的首套房贷利率步入“2字头”。

东莞、苏州首套商贷利率调整后已低至2.7%。此外,长沙、南京、青岛、杭州等地,首套商贷利率最低值均为2.9%。

就公积金的利率来看,今年5月17日,人民银行宣布下调个人住房公积金贷款利率0.25个百分点,公积金首套房、二套房贷款利率分别达到2.85%、3.325%。

对比之下,部分地区的银行报价甚至比公积金利率更低,出现“倒挂”的情况。

以广州为例,某行根据客户资质情况,首套房贷利率最低可以做到LPR-100BP,这意味着根据最新公布的LPR,首套房的商业房贷利率可以低至2.6%,比2.85%的公积金贷款利率还少25个基点。

一直以来,公积金的利率都是低于商贷利率的,大概有两个百分点的差距,为何会出现“倒挂”呢?

光大银行金融市场部宏观研究员周茂华表示,有两方面原因,主要是国内房地产贷款下限取消,各地因城施策,根据区域房地产市场与自身经营状况合理确定个人住房贷款利率下限;同样也不排除此前房贷利率定价相对较高,随着房贷利率下行取消,在市场竞争加剧情况下,部分银行房贷利率出现较大幅度调降情况。

李宇嘉表示,由于存款利率下降,准备金率下降,公开市场操作利率下降等,导致按揭贷款利率下降的幅度比较大,现在公积金利率与商贷的利率差距已明显收窄,甚至与首套房利率水平非常接近。

值得关注的是,公积金贷款是一种政策性贷款,不以营利为目的,由政府设立住房公积金管理中心负责管理。

住房公积金制度的意义主要体现在三个方面:

一是住房公积金制度筹集了长期稳定的政策性住房资金,促进了政策性住房金融体系的建立;

二是住房公积金制度是改革住房分配制度,把住房实物分配转变为货币工资分配的重要手段之一;

三是住房公积金作为一种政策性、定向使用的个人住房储金,建立了职工自我保障机制,购房时还能享受政策性贷款的利率优惠。

《全国住房公积金2023年年度报告》显示,2023年住房公积金在助力缴存人安居宜居方面发挥了更大作用,有效减轻缴存人购房支出压力。具体来看,全年住房公积金提取人数7620.10万人,占实缴职工人数的43.66%;提取额26562.71亿元,比上年增长24.34%。

换句话说,住房公积金贷款要长期稳定地发挥住有所居的作用,因此保持与商业贷款之间的利差是有一定必要的。更重要的是,如果长期存在商贷利率与公积金利率倒挂的情况,公积金的资金池可能会面临流动性风险。

潇湘晨报记者牛蕊综合报道