专为保险业 打造的垂直新媒体平台

各家非上市险企陆续披露2024年2季度偿付能力报告。蓝鲸新闻记者梳理统计,已经披露偿付能力报告的70余家财险公司中,8家险企因风险综合评级未达监管要求,导致偿付能力不达标,分别是安心财险、华安财险、渤海财险、前海联合财险、珠峰财险、都邦财险、安华农险、富德财险。其中,安心财险风险综合评级为D级,其他7家评级均为C。

偿二代二期规则对保险公司偿付能力提出了更高要求,从以上机构风险综合评级不达标的原因来看,主要包括偿付能力水平较低、公司治理不够完善等。业内人士建议,偿付能力充足率偏低的险企需资本补充工具来增厚资本,可以考虑通过增资扩股、发行债券等方式,保持偿付能力充足稳定;面临治理风险、操作风险、流动性风险等问题的险企,应根据具体风险采取针对性补救措施。

作者|蓝鲸新闻李丹萍

实习生 于争

苏州国资或接盘安心财险

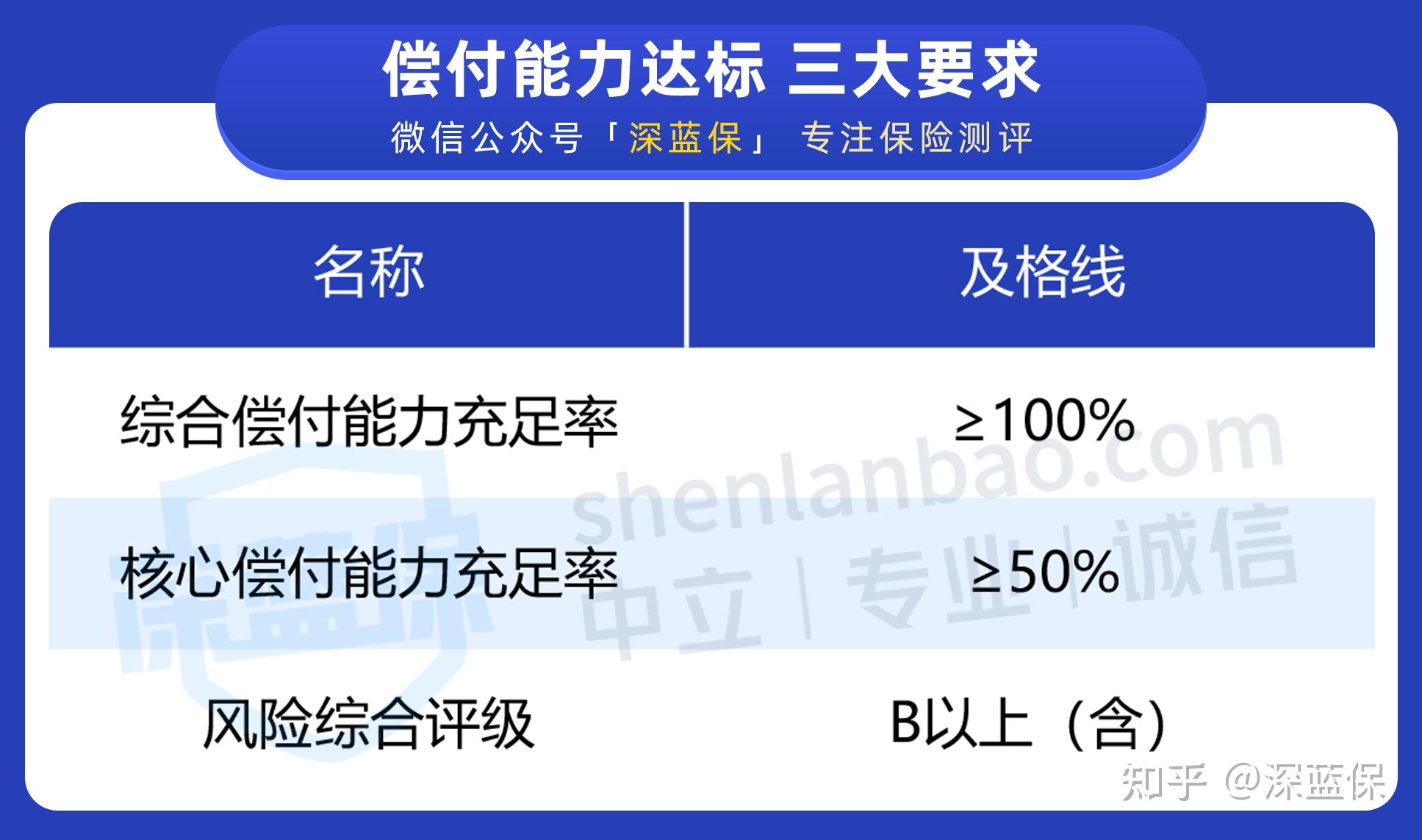

按照监管要求,保险公司偿付能力达标,需要满足核心偿付能力充足率不得低于50%;综合偿付能力充足率不得低于100%;风险综合评级在B类及以上。不符合上述任意一条的,均属于偿付能力不达标公司。

安心财险是财险公司中,唯一综合风险评级为D类的公司,且是连续多个季度为D类。

安心财险坦言,主要原因是公司可资本化风险得分为零,可资本化风险较大;评估期末公司留存收益为负数,实际资本为负数,导致偿付能力充足率严重不达标。

安心财险是财险公司中,唯一综合风险评级为D类的公司,且是连续多个季度为D类。

安心财险坦言,主要原因是公司可资本化风险得分为零,可资本化风险较大;评估期末公司留存收益为负数,实际资本为负数,导致偿付能力充足率严重不达标。

数据显示,截至2季度末,安心财险核心及综合偿付能力充足率为-884.85%,净资产-73386万元,已是资不抵债。由于偿付能力充足率为负值,公司已被责令暂停接受车险新业务,短期健康险也已无法经营,业务发展目前处于停滞状态。公司急需外部资金,以缓解当前面临的流动性危机。

蓝鲸新闻记者注意到,今年3月,江苏监管局批复同意安心财险注册地址由北京市变更至苏州市。 记者从业内获悉,苏州国资拟收购安心财险,总部迁移,也代表着公司股权结构或迎来变局。

另一偿付能力风险较为明显的为前海联合财险,该公司已经连续9个季度偿付能力不达标。 2022年一季度,前海财险风险综合评级由上季度的B类下调至C类。此后,其风险综合评级连续9个季度维持在C类,今年一季度,前海财险的风险综合评级仍为C类。不仅如此,前海联合财险的综合偿付能力为106.1%,逼近监管红线。

该公司坦言,如果未来业务快速增长、投资资产扩大和调整配置、以及应收账款账期发展带来的最低资本增加,可能会面临偿付能力进一步下降的风险。上半年,前海财险保险业务收入7.67亿元,同比增长0.64%,净利润方面,由去年上半年盈利0.03亿元转为亏损0.16亿元。

今年3月,李功霓获批担任前海财险总经理,结束了该公司总经理一职空缺超两年半的局面。其曾任职于人保财险、鼎和财险、国任财险等,从业经验丰富。对于李功霓来说,如何解决公司面临的一系列困局,是履新后的主要任务。

公司治理为风险薄弱环节

从其余6家险企的表现来看。 截至2季度末,华安保险核心、综合偿付能力充足率分别为91.51%和135.60%,满足监管要求,但其风险综合评级为C类,主因在于治理评估等级较低。

富德产险2季度综合偿付能力充足率为445.42%,核心偿付能力充足率为444.73%,较上季度分别下降10.85和11.22个百分点,但远超监管要求。其风险主要因为企财险在1季度发生大额赔案,针对该案件提取未决赔款准备金净额0.55 亿元;在声誉风险方面,公司亿元保费(监管)投诉量及万张保单投诉量,均进入预警区间。

珠峰保险2023年四季度和2024年一季度风险综合评级评价均为 C 类。风险主要体现在四个方面:一是可资本化风险的偿付能力充足率降低、内源性资本不足;二是操作风险得分虽与上期持平,但其中几个核心方面扣分较上期增加;三是经营活动净现金流回溯不利偏差低于-30%、百元保费经营活动净现金流下降、应收款项占比上升等导致流动性风险提升;四是人员稳定性行业排名下降13名,导致战略风险得分较上期降低。

渤海财险二季度核心及综合偿付能力充足率分别为99.84%和158.90%,较上季度分别上升了4.33%和4.08%。 公司连续2个季度风险综合评级为 C,主要是因为公司流动性风险等监测结果表现不佳。 针对失分项,该公司组织相关业务条线及管理部门逐项检视失分原因,开展差距分析,制定管控提升措施,针对薄弱环节加强整改,研究对策、降低风险。

安华农险2023年4季度及今年1季度风险综合评级为C,主要原因为公司治理方面存在风险。根据监管部门的要求,该公司正在推进整改工作,已取得实质性进展。

都邦保险风险综合评级为C,主要是因为经营情况不佳、盈利能力下降、偿付能力充足率处于较低水平、公司治理等操作风险方面也存在一定问题。具体表现为:一是可资本化风险,偿付能力充足率连续低于150%,内源性资本占比处于较低水平;二是公司治理结果不佳,导致操作风险评分较低;三是盈亏情况、保费增速、已发生已报告未决赔款准备金发展偏差率、立案注销率等指标在行业排名中处于较低水平。

不过,今年6月,都邦财险获批增资2.44亿元,增资到位后,公司偿付能力充足率上升为154.1%,同时2023年公司治理评估工作已完成,随着偿付能力与公司治理问题的解决,公司预计年末风险综合评级将上升为B类。

独家稿件,未经授权请勿转载

内容联络:13161413759

众安保险靠谱吗?

靠谱。

众安保险全称是众安在线财产保险股份有限公司是中国首家互联网保险公司,于2013年11月6日揭牌开业。

根据官网的公开信息披露显示,其综合偿付能力是614.24%,风险评级为B,实力还是非常优秀,也很靠谱。

有很多朋友担心不是大保险公司,产品也不太靠谱。其实奶爸并不担心这个问题,为什么?

看看奶爸的这篇分析就知道了:《怎么看保险公司靠不靠谱,掌握这几点就行!》

众安保险2019年保费收入146.35亿,在财险公司中排名11;

作为国内首家互联网保险公司,众安在近几年发展非常迅速,旗下代表性的尊享e生医疗险系列,有“国民医保”之称。

而尊享e生2021作为其升级版依然能在百万医疗险市场中搅动风云。

尊享e生2021保障什么?

大家不妨先通过奶爸这张表格,先简单直观地了解一下尊享e生2021的基本信息,如下图:

1.投保规则

这款产品的投保年龄是出生满30天-70周岁,相比市面上最高投保年龄限制在60岁的百万医疗险产品,对60-70年龄段的高龄人士较为友好。

保费交一年保一年,投保职业限制在1-4类,算是中规中矩。

2.保障内容

众安尊享e生的保障内容比较丰富,有一般医疗、重疾医疗、质子重离子和院外特效药等等

奶爸总结

总的来说,众安在线财产保险公司作为一家年轻的互联网保险公司,由互联网巨头和保险巨头强强联手创办,公司的实力是不用担心的。

连续17个季度风险评级为A的保险公司

180家参与保险公司:50家获得A级,107家获得B级,15家获得C级,8家获得d级.

高

根据中国银行业和保险业监督管理委员会,它公布了第二代和第二阶段实施后的第一个综合风险评级。

80家参与保险公司:50家获得A,107家获得B,15家获得C,8家获得d。

随着保险公司的公告,我们来看看ABCD是谁花的。

综合风险评级分布

保险公司的披露如下

82家寿险公司应披露,11家公司未披露风险评级;84 .财产保险公司应披露。 融通财险因为是新机构,暂时没有综合风险评级结果,长安财险也没有披露评级;14家再保险公司均披露综合风险评级为A级或B级;在13家未披露的公司中,有11家是C和d。

三个家庭获得AAA级。

三家公司AAA,七家财险公司,五家寿险公司,一家再保险公司。 中资公司只有3家,合资企业多达10家。

获得AAA的中资公司包括中国人寿、中原农业保险和太平洋安信农业保险。恭喜?

24个有AA的家庭

【10家寿险公司】:中美联泰、平安健康、洪钟人寿、招商信诺、中信保诚、新华人寿、太平人寿、交银人寿、中邮人寿、同方环球;

【共12家财险公司】:中远海保险、新安汽车、紫金财险、凯本财险、中银保险、三星财险、华泰财险、阳光农业、CPIC财险、苏黎士、中国人寿、迪达财险;

【两家再保险公司】:德国通用再保险和法国再保险。

一共13个。

【共五家寿险公司】:国民养老、CPIC人寿、华泰人寿、光大永明人寿、建信人寿;

【有6家财险公司】:日星亚、众诚汽车、瑞在企业、爱和益、金泰物业、鲍莉互助;

【两家再保险公司】:韩国再保险和中国人寿再保险。

C和d的公司有23家。

新增7家不达标,已公布12家。

已公布12家:富德财险、珠峰财险、华安财险、前海财险、三峡人寿、百年人寿,综合风险评级从B到C;都邦财产保险风险综合评级

甚至从B降至D,安心财产偿付能力充足率为负,三项指标均不达标。

未公开,11家疑似C和D:目前C只公开了10家,D公开了2家财险公司,5家C和6家D未公开。 预计他们将从12个未披露的名单中选出。 猜猜哪个会幸免。

十大财产保险评级

十大财险公司中只有三家获得AA: CPIC、中国人寿和迪达金融,其他六家公司评级为b

十大人寿保险评级

前十大寿险公司中,中国人寿获得3A,新华人寿、太平人寿、中邮人寿,综合风险评级为AA,CPIC人寿、建信人寿为A,其余四家为b

2022Q2偿付能力报告汇总表

财产保险公司

人寿保险公司

再保险公司

相关问答:哪个保险公司的车险比较好?

别的我不知道,只知道人保和平安的区别亲身经历,中国人民保险公司,与平安相比服务不是一个档次的;车祸后,同病房的车主买的平安的保险,出院当天啥都搞清楚了,人保这边就是一个大坑。受伤后,住院期间一定要打电话催中国人保工作人员到场验伤;如果保险公司没有人到场的话,那么就住在医院别出来,不要太心善被人保工作人员口头上的几句话忽悠了;否则一旦出院后理赔的时候人保就是大爷了。记住当大爷比当孙子容易,只要你不出院*****。国庆收假了,又得继续找中国人民保险公司扯皮了,哎;钱可以不要,但不能白便宜了那帮不守规矩的保险从业人员;不大不小的交通事故,保险公司之所以干这么嚣张,建议事主走法律程序,就是因为为了一点钱,打官司不划算,费时费力,很多人都会自认倒霉,选择向保险公司妥协;正因如此,他们才越来越嚣张;哥有的时间,坚持每天在网上发点帖子,陈述事实,直到保险公司向我道歉为止!泰康人寿保险公司是真正吗?还是一家骗人的公司呢?

泰康人寿是一家正规的保险公司,和市面上其他保险公司一样,接受着银保监会严格的监管。 下面,我们详细介绍一下这个保险公司:1、泰康人寿的背景实力如何?泰康人寿是隶属于泰康保险集团股份有限公司的一家子公司,泰康保险集团前身为泰康人寿保险股份有限公司,成立于1996年,总部位于北京。 目前,泰康人寿在全国设有36家分公司,覆盖中国大陆所有省级行政单位。 泰康人寿注册资本30亿元,截止2020年12月31日,公司总资产超9950亿元,净资产超725亿,规模保费超1880亿元。 2020年9月,2020中国民营企业500强榜单发布,泰康保险集团股份有限公司位列第20名,实力雄厚,不可小觑。 2、信泰人寿的保费收入怎么样?我统计了2020年各大保险公司的保费收入情况,发现泰康人寿保费收入为1496.76亿元,排名第五,从以往数据上看,泰康人寿累计服务个人客户1.58亿人,可见泰康人寿是很多用户信赖的大公司。 3、信泰人寿保险的投诉多吗?我特地整理了2020年各家保险公司的投诉率,泰康人寿的万张保单投诉率为0.06,排名第68,算投诉率比较少的公司了。 投诉率低,那就意味着它的服务也很不错,大家可以放心购买。 总的来说,泰康人寿不是国企,它的投诉率也很低,作为一个拥有二十几年历史的保险公司,值得大家信赖。 当然,如果你还是不放心的话,可以看看其他保险公司:保险公司十大排名!谁争第一?关注专心保,1对1免费咨询,我们秉承专业、客观、中立的态度,为你挑选更高性价比的产品,让买保险变成一件容易的事!