【黑色系产业矛盾加深,螺纹钢供应低位回升】

【黑色系产业矛盾加深,螺纹钢供应低位回升】

近期,螺纹生产利润逐步改善,长流程钢厂螺纹钢平均亏损幅度从年初的 300 元/吨降至 123 元/吨,钢厂复产意愿随之改善,螺纹钢产量从低位逐步回升。但同比去年同期仍下降 61 万吨/周,降幅达到 21.6%。

短流程钢厂亏损程度有所缓解,但产能提升意愿相对较弱,产量保持在 26 万吨/周水平附近。

未来,即使螺纹利润有所改善,在现有控产大环境下,钢厂提产意愿相对较弱,螺纹产量提升空间有限,保持低供应水平或将成为常态。

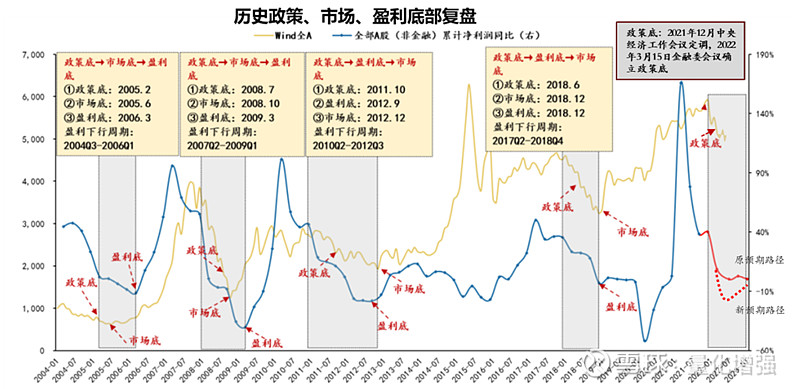

【政策刺激,基建投资力度有望再度增强】

自去年以来,中央推出多项增量政策举措,包括发行 1 万亿特别国债支持灾后恢复重建等项目建设,今年“两会”期间提议拟连续几年发行超长期特别国债,今年先发行 1 万亿元,地方政府专项债规模达到 3.9 万亿。

央行下调金融机构存款准备金率 0.5 个百分点,向市场释放近 1 万亿流动性,政策性银行发行抵押补充贷款助推“三大工程”持续推进,下调 5 年期 LPR 助推地产行业企稳复苏。

今年二季度以来,国家财政部及发改委等部门加快了上述财政政策的落地进度,政策效用的循序释放,基建投资力度有望再度增强。

【螺纹钢期货价格低位区间震荡】

从技术走势来看,自 2023 年 12 月初至今螺纹钢期货价格一直处于低位区间震荡格局。

铁矿石螺纹钢价格大幅下跌,这会对市场造成何种影响?

从铁矿石1350元/吨跌到1170元/吨,可不是仅仅8%,而是接近14%。如果这个叫大跌,那么铁矿石从2020年初的480元上涨到了年底的960元/吨,那可是100%的上涨。今年的最近一个多月时间里,更是从930元/吨上涨到了最高点的1350元/吨,可是上涨了45%。即便是现在的1170元/吨,相比一个多月前的930元/吨,那还是上涨了25%。

从目前的全球形势看,新一轮基础建设的全球热潮会逐渐升温尤其是疫情之后需要通过基础建设来推动经济发展,我们会做,别人也同样会做。特别是美国、欧洲和日本的大量基础建设是在上世纪70年代~90年代,寿命50年刚好就是如今的新一轮开始。

铁矿石的低价也一去不复返,可要是可以推动全球铁矿石产量的增加,那还可以得到一些缓解。可如今看来必和必拓、力拓、淡水河谷等巨无霸铁矿石企业还不会走扩大供应量的道路。而需求却在持续上升,那铁矿石还有可能出现上涨。

这一波涨价潮在监管部分强力打压下,钢价下调在1200元每吨左右。因为海内外价差较大以及国内需求旺盛。估计下半年还会反弹。钢价大幅下趺不现实。

第一美联储量化宽松政策使得美元泛滥。美国通货膨胀使钢价站在1500美元高位。国外疫情严重商品供应短缺使国内外贸激增。物价上涨能够持续表明需求巨大。如果经济萧条则大宗商品则疲软。认清形势让自己站好队伍赚钱就好。

螺纹钢价格大幅下跌,你觉得钢材价格之后还会不会上涨?

目前螺纹钢和热卷大跌,还有铁矿石,这些品种后市依然继续下跌为主,这样品种步入下跌趋势中,国外的疫情抑制了经济的发展,总需求是减少的,受疫情影响因为矿石供应不稳定,船运价格大涨,美钞狂印,通货膨胀严重,是这波上涨行情是主因,今年螺纹钢跌破4000的概率很大,我们视目以待,一家之言仅供参考。

本轮钢材价格上涨的主要原因一、铁矿石大幅上涨,铁矿石创出近十年新高,并且就目前供应来看,铁矿石现货还会居高不下。

二、焦煤和其它辅助材料大幅上涨。

三、出口强劲,虽然上月国家出政策,取消钢材出口退税,取消进口关税。但收获并不明显,国外受疫情影响钢材价格也在疯涨,产量在减少,价格变化与关税相比,几乎不影响盈利,因此出口还是不减,进口量也变化不大。

因此整体价格还会在高位维持一段时间,调整是涨幅过大过快,加上政策控制的一次正常调整。调整后还有反弹的可能,价格要真正下跌还要时间换空间,预计第四季度会开启漫漫下跌之路。当然钢材价格回归正常是肯定。

螺纹钢行情走势

1. 目前供需两弱,需求迟迟未能兑现,螺纹钢期价转弱。 展望后市,供需格局受多种因素影响,2. 目前比较难以看清,螺纹钢预计还是表现为震荡运行,等待格局明朗,后续主要还是观察需求的释放情3. 螺纹钢行需求强度下降(1)从同比角度来看,伴随着经济周期下行,9月地产数据销售不佳,多地区土地流拍,房企资本支出重心转向施工竣工环节,国内建筑钢材消费强度明显下降;从环比角度来看,建筑钢材需求旺季已经过半,由于今年的冷冬环境以及2022年春节较早,当前北方市场需求萎缩,几乎没有成交,华东、华南区域需求可以维持到明年1月初。 (2)整体来看,12月初全国建筑钢材终端需求将面临季节性走弱局面,螺纹钢价格关乎着贸易商冬储意愿。 (3)10月以来,能耗双控政策有所放松,广西、山东、江苏、四川等地的钢厂陆续复产,铁水及钢材产量环比有所回升。 (4)不过,四季度粗钢产量压减任务仍然较重,根据各地出台的政策和文件,大多数省份均为平控,但粗钢产量大省河北和山东分别要求压减粗钢产量2171万吨和344万吨。 工信部提出坚决压减粗钢产量,今年要求全国实际压减粗钢产量2500万吨,对应2021年9—12月的月均产量251.44万吨,同比减产20%左右,环比2021年8月产量仍需要减少大概6.4%;以2020年粗钢产量10.6亿吨为基础估算,假设年度粗钢产量不增加,9—12月粗钢产量同比下降10%,粗钢同比压减2500万吨,同比下滑约16.5%(5)在经过前期较为严格的压减后,当前钢厂年内钢材生产上压减强度高点或许已经过去,市场对钢材后续减产预期开始有所转变,不过最终还是要看地方上的能耗双控节奏变化。 (6)另外,2021年10月至2022年3月,国内粗钢压减任务较重,螺纹钢供给大概率维持低位,虽然建筑钢材需求强度下降,但供给收缩仍将推动季度螺纹钢库存较快去化。 不过,地产投资增速或将进一步下滑。 11月初东北市场需求将达到冰点,从全国来看,12月初整体建筑钢材需求将面临季节性回落,目前螺纹钢高价对于冬储需求存在负面影响,京津冀采暖季限产对于螺纹钢产能影响相对有限。 螺纹钢期现价格生产利润维持在高位,市场对于螺纹钢未来价格的预期较为谨慎,当前2201合约贴水现货,盘面预期有所减弱。 (7)目前供需两弱,需求迟迟未能兑现,螺纹钢期价转弱。 展望后市,供需格局受多种因素影响,目前比较难以看清,螺纹钢预计还是表现为震荡运行,等待格局明朗,后续主要还是观察需求的释放情况。

“两会”期间建筑钢材市场行情走势如何?

到目前为止,主流市场螺纹钢报价已经下跌到年前的价位,且部分市场跌幅超过年前上涨幅度。 由于期螺在国际利空因素的影响下,出现持续下跌,以及终端需求保持观望,使得中小贸易商报价大幅下调。 随着上周期螺出现小幅度反弹,商家报价也随之趋于稳定,静看两会新政出台。 提高二套房首付比例负面影响有限两会已经召开,关于房地产等方面的政策还没有出台,市场观望气氛比较浓厚。 特别是对于国务院发布的提高二套房首付比例的政策,市场分析人士认为是对房价上涨过快城市加强制度的执行和管理,有针对性地稳定市场。 即提高二套房首付比例政策的负面影响有限。 另外,目前,随着气温回升,工地施工将陆续进入正常轨道,对螺纹钢需求将逐渐带动。 建材现货动态:4日全国建材心态略显分歧,涨跌稳均现。 月初,资金压力有所缓解,且“阳春”三月,天气逐步转暖,需求缓慢放量,华东、华中个别城市小幅走高探市,其它区仍不乏暗降走货;宏观房地产调控加码,又发改委副主任表示中国特色城镇化不是搞房地产,受之影响,期螺再次大幅走低,打击现货信心,采购跟进不显著,目前处于缓慢消耗库存过程。 考虑利空重现,短期价上行乏力,且有回落风险。 期螺简评:期螺10低开3975,全天震荡下行大幅走弱,最低3886,收3905跌101,跌幅为2.52%,资金面利空,成交量较上一交易日有所放大,持仓减少2.3万手。 技术上,日K线低开低走,跌破60日均线,收放量长阴,KDJ指标低位运行,MACD指标绿柱放大。 现货略显分歧,涨跌稳均现。 操作上,短线多空双方观望为主,留意3900支撑。 料期螺低位弱势运行,对现货影响利空。 总之一个字:跌!!!!来源:中国钢铁信息网 中国钢铁信息库