作者 | 竹芒

智谷趋势出品 | ID: zgtrend

“投资不过山海关,买债不入云贵川”。这个曾经的“共识”,已经变了。

东北变了。2024年一季度,黑辽吉的固定资产投资增速以15.9%、9.3%、6.3%,分别位列全国第3、第7、第12名。投资不但过了山海关,还一飞冲天。

四川变了,晋身“战略腹地”。贵州,还有茅台兜底。

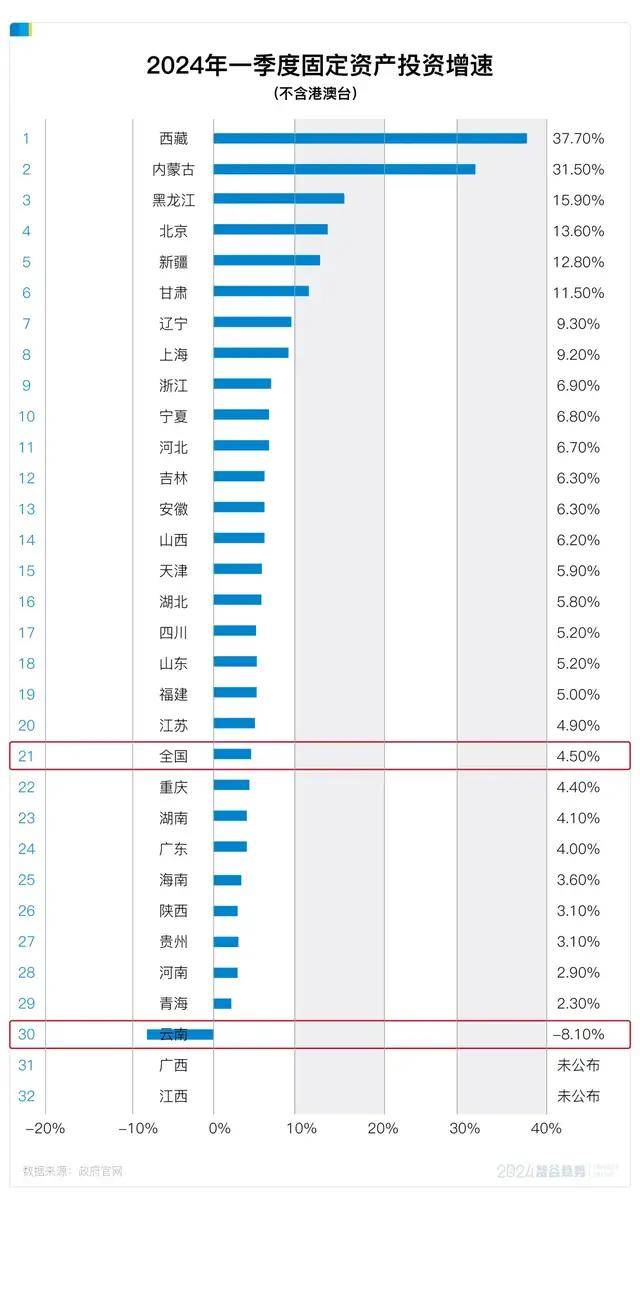

唯独边陲大省云南,却肉眼可见地“失速”了!

2024年一季度,云南的固定资产投资增速同比-8.1%,除了尚未公布的广西、江西,位列 全国倒数第一 ,也是目前全国 唯一一个同比下降 的省份。

要知道,去年还有天津、黑龙江、青海、山西、贵州等一众“难兄难弟”,今年大家都从“水下”走出来,只剩云南,还在裸泳。

投资是拉动经济增长的“三驾马车”之一,也最能衡量一个地方的人、企、社对未来发展的信心。当一个地方连续出现投资热情低迷,那说明市场在用钱投票,信心不足。

为什么是云南?

云南的失速,在疫情后便很明显了。

2019年,可以说是云南的一个分水岭。当然,这一时间坐标,对偌大的神州大地而言,见证了太多沧桑巨变。但云南,可能是最受影响的一个。

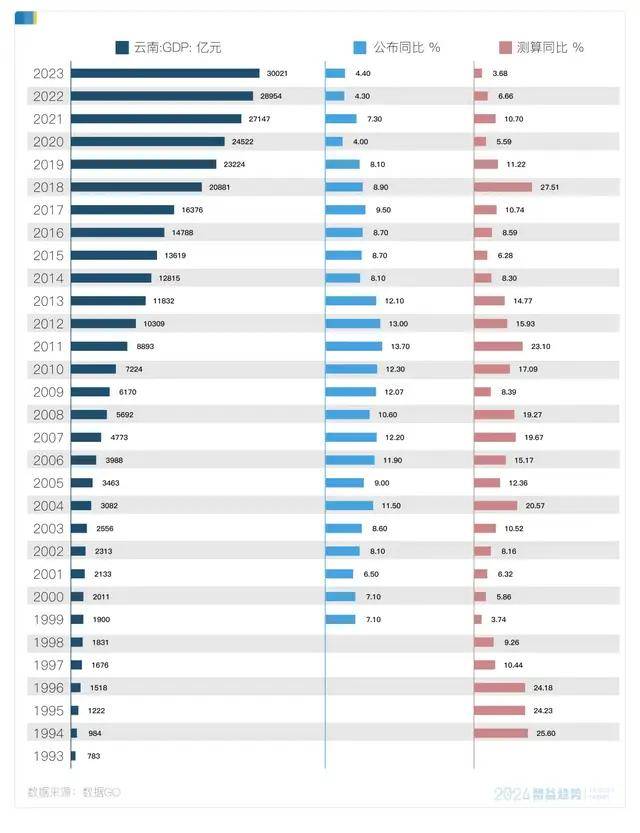

从GDP来看,过去20年里,前15年间云南的GDP年均增速超过10%,跑赢全国平均线,且在 2018年以8.9%的增速位列全国第3。

但仅仅5年过去,2023年云南的GDP增速已经不敌全国平均线,仅有4.4%,位列全国倒数第7。

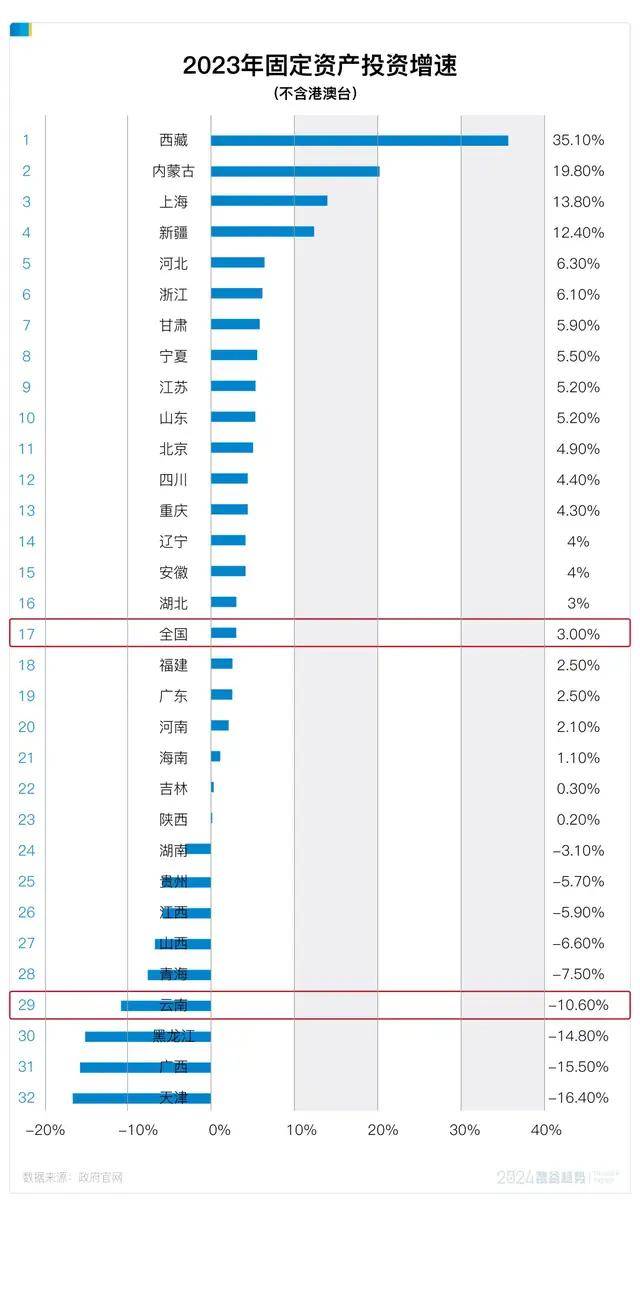

从固定投资增速来看,2018年云南固定资产投资增速还保持着11.6%的两位数增长,2019年开始进入个位数增长, 到2023年,增速迎来近年来的首次转负,只有-10.6%,位列全国倒数第4。

到今年一季度,云南更是以全国唯一一个负增长-8.1%的表现,录得倒数第一。

图源:云南省2023年国民经济和社会发展统计公报

为什么2022年的云南还可以保持7%的正增长,2023年就直接掉档,跌破0的界限,奔着倒数去了?

这一次, “锅”不能都甩给房地产。

从2023年云南公布的统计年报来看,这一年的投资失速,可以说是 全方位倒退 。

分三次产业看,第一产业投资下降9.9%,第二产业投资增长18.9%,第三产业投资下降19.9%。

分行业看,建筑业-31.3%、房地产-34.4%、黑色金属冶炼及压延加工业-34%、水利、环境和公共设施管理业-24.8%、交通运输、仓储及邮政业-18.9%、公共管理和社会组织-72%、卫生和社会工作-19.1%、教育-12.5%……

可以说从房地产到建筑业,从矿产到水利,从公共管理到交通运输,从教育到卫生事业,都统统大降速。

其中不乏云南的优势产业,比如黑色金属冶炼及压延加工业,2019年和2021年这一行业都是拉动增速的“王炸”,创下了同比131%和69.3%的超级增速,均是当年增速排行老二的存在。

但2023年,这一增速变成了-34%,成了和房地产一样退潮明显的行业。

更让人意外的是,云南作为全国少有的第一产业仍较突出,茶叶、鲜切花、坚果、咖啡、中药材种植面积和产量 全国第一 的省份,在2023年,农林牧渔业居然也降速了!

我查了下,这种情况至少在过去十年里,云南都是从未发生过的。

形势紧迫之中,来救场的,还是烟草,烟草制品业凭靠44.9%的投资增速一骑绝尘。

只是两片叶子的拉动能力是有限的,云南整体增速还是为负。

云南的问题,出在哪里了?

债务问题,是云南最大的麻烦。

去年底,国务院办公室发文要求 12个重点省市“砸锅卖铁”化解地方债 ,哪12个呢?

天津、内蒙古、辽宁、吉林、黑龙江、广西、重庆、贵州、云南、甘肃、青海、宁夏

云南,赫然在列。

按照国务院文件要求, 这12个省市除基本民生工程外, 2024年不得出现新开工项目,包括交通、新基建等7个领域的政府投资项目。

“基建狂魔”被强制摁下暂停键,这应该是云南固定投资失速最关键的原因。

要突破这个“紧箍咒”,就得加速化债。

不论是个人、企业,还是地方政府, 一旦他债台高筑,那么当他有钱的时候,必须是优先还债,而不是投资。

因为如果他不这样做,高负债的情况一旦曝光,那么银行就会切断资金链,供应商也不再相信信用担保的赊账,而是要求现金结算。

所有的一切,都将对现金流产生更大的冲击,那就不是还能不能借到钱的问题,而是能不能活下去的问题。

所以大家都不愿意看到这一幕发生,都会全力以赴,化解自己的债务风险。

那么云南的债务问题到底有多严重?

粤开证券首席经济学家罗志恒提出,云南 总体债务负担较重,考虑城投平台形成的有息债务后,截至2021年末,广义负债率已经超过100%,排名全国第5, 仅次于天津、贵州、青海和甘肃。

而且在财政收支缺口拉大、地方基建落后的情况下,云南 地方政府隐性融资成本较高, 截至2021年底,云南省城投融资平台形成的有息债务达到16724亿元,是显性债务规模的1.5倍。

见识过恒大两万亿故事的人,估计都对这数字心存敬畏。

到2023年,云南特殊债文件之一、云南省地方政府再融资一般债券(五期)信用评级报告指出,近年云南省债务规模保持增长。从偿债能力来看,2022年末云南省政府调整政府债务率为257.63%,调整政府负债率为62.46%,均处于较高水平,总体来看债务负担仍然相对较重。

借钱还债,是云南的当务之急。

就像云南当地自媒体“云财财”写到的, 一个朋友现在最不敢轻易去见某县的书记,因为该县是朋友所在机构定点帮扶点,书记一见面就开口要钱。

吃吃喝喝、找朋友“拉赞助”的方式在地方行不通了,好在国家不只是提出了要求,还在去年7月,提出了“一揽子化债方案” ,云南便成了重点关照对象。

13885 亿元,是2023年10月至年底各省特殊再融资债券的发行总额,云南的发行规模就占到了1/10,以1256 亿元位列全国第三,仅次于贵州、天津。

这些城投募集来的资金, 90%以上,便用来了还债 。

拿云南来说,89%的资金用来借新还旧,10.4%用来偿还有息债务,留给项目建设和补充流动资金的钱只剩0.6%。

图源:粤开证券

在旧的债务没解决之前,要让热钱流向新项目,开发投资,估计还得等等。

政府不易,民企也难。“云财财”里有段描述很有意思:

云南2023年统计公报显示, 这一年民间投资下降7.2%,占比45.2%。

有钱的把钱捂着,考虑能活多久;负债高的积极还债,怕自己“死”得太快。这就是云南当下的境况。

当大家都这么做的时候,整个经济的表现只会更加收缩。而且,短期很难逆转。这一点,《大衰退》里早有充分展示——停滞事成必然。

当然,借钱投资还是储蓄还债,本质不仅仅在于资产负债表的压力,更在于对未来的预期。

但为什么云南这么难呢?

说来说去,问题还是在于, 云南自己造钱的能力,太弱了。

在云南什么最挣钱?

答案不是高精尖的科技,也不是抖音快手里的云南“打歌”、“菌子舞”带来的旅游狂欢。

还是两片叶子: 烟草 。

在烟草行业,云南是当之无愧的“大哥”。

云南烤烟产量占全国的40.4%

烟叶种植面积占全国四成,位列第一,位于第二的贵州,不及云南1/3

云南还是国内卷烟产销规模最大的省份,市场份额占全国15%左右

从上个世纪80年代开始到今天,烟草在云南也一直是屹立不倒的支柱型产业。

从税收来看,制造业对云南的贡献超过四成,这当中70%就是依靠烟草制造业。2020年,烟草工商系统上缴财政收入占全省财政总收入的30%左右。

烟草行业的高度集中,也让云南的消费税占比位居全国第一,2020年更是高出了全国平均水平17.9个百分点。

按道理来说,只要吸烟的人不离不弃,云南就可以躺着赚钱,怎么还会没钱?

问题就在这里。虽然烟草是妥妥的税收大户,连“985”“211”的高校毕业生都挤破头要进厂卷烟丝。但是烟草创造的税收属于消费税,而消费税又是中央税种,收归中央所有。

也就是说, 云南厂工就算把烟卷冒烟了,也无法形成云南直接留存使用的税收收入。

而云南低头再翻翻自己的家底,发现能拿得出手的,只剩能源和旅游。

前者以资源型重工业为主,占制造业7-8成左右,集中在矿产、金属冶炼、能源(石油、电力)等资源依赖性行业,加工层次低,这不仅仅 影响创税的能力,更影响工业的积累能力和后续发展能力。

后者旅游就更不用说了,根本拉不动经济。淄博、哈尔滨过去这一年爆火的网红城市,经济并没有火起来。像哈尔滨,2023年GDP增速在东北主要城市中垫底,淄博2023年GDP增速低于山东平均线。

结构不平衡的问题,云南自然也意识到了,这几年也在奋力破局,试图“自我造血”。

虽然一季度云南固定资产投资整体还比较拉胯,但也能看到 云南投资结构正发生历史性转变,投资重心从房地产开发、交通、水利向产业转移。 产业投资占比从2022年的40.6%,提高到今年一季度的51.7%。特别是工业投资占比,自2013年以来首次突破了30%,成为全省投资稳增长的第一支撑。

拉动投资结构转型的,是云南工业“新三样”——绿色铝、硅光伏、新能源电池。一季度,云南工业“新三样”对规模以上工业增加值增速贡献率,已经达到了45%。

2022年,云南就野心勃勃喊出了“世界光伏之都”的口号,瞄准了一条完整的光伏产业链。

作为中国最大的单晶硅光伏材料生产基地,当前云南工业硅、单晶硅片建成产能在全国占比分别达18.3%、17.7%。

它下一步的计划,是要在全世界的激烈争夺战中,挤上光伏产业的制高点。

今年云南的政府工作报告再次提到,投资增长正由房地产开发、基础设施拉动向产业投资拉动转变。2023年集中开工项目2751个,产业投资增长10.5%、占全部投资比重首次过半、达50.4%。

可以说,云南要改变的决心,已经相当明显。

拿云南公布的2023年非公企业100强榜单来看,光伏便是最大赢家,光“隆基”家族就有6家:

禄丰隆基硅材料有限公司

保山隆基硅材料有限公司

楚雄隆基硅材料有限公司

华坪隆基硅材料有限公司

曲靖隆基硅材料有限公司

丽江隆基硅材料有限公司

且“隆基”们都在前20强,此外还有新材料、新能源、生物制药等新兴产业上榜。

在“新三样”强势出海的背景下,云南这一波的产业押注,被寄予厚望。

只是时代的潮流奔涌向前,如今全球价值链重构,存量竞争时代已来,东部企业内卷不停,自顾不暇,西南边陲外的越南、老挝等东南亚国家,也在虎视眈眈并分走一杯羹。

云南,又一次,站在命运抉择的十字路口。

曾经我们说,河南怎么样,中国就怎么样。

现在我们恐怕要说,云南怎么样,西南就怎么样,西南怎么样,中国就怎么样。

毕竟云南面临的债务困境,转型困境,又何尝不是西南地区乃至大多数西部省份的集体难题呢?

背着沉重的债务仍要转型升级,云南无疑选择了一条十分艰难又十分正确的路。

相信有过“五朵金花”辉煌历史的云南可以再次逆风翻盘。祝福云南。

作为外贸第一大省的“广东”为何开局“失速”了?

作为外贸第一大省的广东在今年经济开局失速,这意味着广东受到疫情的影响还是比较严重的,随着新冠疫情的影响,不仅港口的吞吐量比之前少了很多,而且港口的轮船平均等待时间也比之前多了不少,这也让一些海运公司选择寻找别的港口进行停靠,广东的外贸进出口自然也就受到了很大影响。

在疫情之下,我们既要保障疫情防控措施的严格化,同时也要稳住经济增长,这并不是一道选择题,这是一道多选题。 广东作为外贸第一大省,今年一季度的进出口外贸数据仅增长了0.6%,这与许多省份相比可以说是黯然失色,我们也许可以说,这是因为广东的经济体量比较大,所以增长速度比较慢,但这并不能作为一个真正的理由。 所有的省份其实都受到了疫情的影响,但像广东受到疫情影响这么大的还真的是比较少见。

港口吞吐量减少导致外贸失速

疫情直接就导致了港口吞吐量比之前减少了不少,随着疫情防控政策加码,许多货运公司都考虑一些其他的不需要那么手续麻烦的港口进行放货。 这种顾虑也就意味着广东失去了一些外贸进出口的订单,随着港口吞吐量的减少,广东的外贸进出口生意也随之失速。

深圳疫情导致广东外贸失速

今年深圳出现的疫情也是导致广东外贸失速的一个重要原因,今年深圳出现了短暂的疫情,这也就导致了盐田港和蛇口港等港口不能够及时接待外来的轮船,外来轮船的时间,等待从平均0.6天增长到16天,这也让马士基等海运公司直接转运其他港口,这也就意味着广东的外贸进出口生意受到了重挫。 深圳本来就是港口贸易生意和进出口生意比较多的一个城市,随着深圳受到了影响,广东的外贸自然也就受到了影响。

北上广深哪个城市经济最发达

巨大的变化正在我们身边悄然发生!

过去十年,我们见证了中国经济的快速发展,GDP总量突破万亿大关,人均GDP超过美元,位居前列。 在过去的十年里,我们也见证了世界上最大的5G网络在中国的建设。 网民数量突破10亿,连续9年成为全球最大的网络零售市场.

与此同时,区域经济发生了翻天覆地的变化。 一些省市逆势崛起,站在了潮头,但也有一些省市不幸掉队,成为“时代的眼泪”。

过去十年,中国的城市格局发生了怎样的洗牌?中国进步最快的省份是谁?随着近期多个省市以“中国的十年”为主题举行了一系列新闻发布会,这个答案呼之欲出。

城市实力就是经济实力。

没有什么比经济指标更能衡量一个地区的实力。

通过对比近十年(2012 -2021)的GDP数据可以发现:西藏、贵州、云南,这三个省份的增长速度极快,近十年GDP增长了近两倍;巧合的是,这三个增速最快的省份都在西部地区。

纵观“增长冠军”西藏的GDP构成,第三产业是其经济增长贡献率最高的产业。 自2012年以来,占比从未低于54%,2015年更是高达58.2%,其中旅游业贡献巨大,占西藏经济社会发展的30%。 虽然西藏的GDP增长呈现出可喜的势头,但GDP总量在全国仍显乏力,甚至不到经济大省广东的1/60。

贵州的逆袭,一方面抓住了国家帮扶的机会,另一方面打击了工业出路。 十年来,贵州获得中央财政转移支付超过2万亿元;另一方面,近年来,贵州新能源产业的成长也突飞猛进。 此外,贵州还抓住了“东西向东算”的新机遇,成为全球大数据基础服务基地。

要知道,“算东算西”是继西电东送、西气东输、南水北调之后的又一个国家级特大工程。 对中国数据经济的发展具有至关重要的意义,也将是一些西部省份改变命运的契机。

而像广东、江苏、北京、上海这样的强省市,虽然GDP增速并不突出,但基本可以跑赢全国市场。

另一方面,GDP增速前三名全部被东北包揽。 近十年来,黑龙江的增速只有9%,辽宁、吉林也只有11%,几乎处于停滞状态。 经济失速,工业衰落,这十年来成为贴在东北身上的标签。

是大粮仓,重工业基地,东北的重要窗口。 与许多大城市相比,东北中心城市的自然资源、工业基础,甚至科技实力并不落后,但一些沉重的负担牢牢地制约着东北的经济发展。

如果看GDP总量排名,又是另一番景象。

广东、江苏、山东三省依然占据前三的位置。 虽然排名没有变化,但他们之间的差距明显扩大了。

目前,广东是唯一一个GDP超过12万亿元的省份。 如果把广东省作为一个经济体来参与世界排名,其GDP已经超过韩国,挺进世界前十,可以击败96%的国家和地区。 早在2012年,广东与江苏、山东的差距只有3000亿、7000亿,但到2021年,差距扩大到8000亿、亿。 也就是说,广东和山东之间存在河北省的差异。

与此同时,浙江和山东的差距在缩小,目前差距不到1万亿元。 前者赶上后者似乎只是时间问题。

浙江省在新一轮经济规划发展目标中提出,到2027年底,全省生产总值达到12万亿元,相当于实现了5万亿元的增长目标,这就算是

即使山东省的五年目标是到2026年,到2027年其经济总量也勉强在12万亿左右,与浙江省相当。 但浙江在其他经济核心指标上并不逊于山东,这也是浙江喊出12万亿目标的原因。 超越山东可能是迟早的事。

从排名的变化来看,重庆十年来进步最快,从2012年的23位上升到2012年的16位,上升了7位;同时,重庆是继四川之后第二个GDP超过辽宁的西部省份。

可惜辽宁也是排名下滑最快的省份,整整下滑了十位,差点跌出前二十。 排名下降的省份中,除广西外,其他均来自北方,包括河北(-6)、内蒙古(-6)、天津(-4)、黑龙江(-8)、吉林(-4)。

长期以来,以胡焕庸线为标志,东西部差距一直是中国区域经济面临的重大问题。

但随着西部大开发等战略的实施,东西部差距在缩小。 与此同时,南北差距正在扩大,南北差距取代东西差距正在成为现实。

数据显示,1978年,南北地区经济总量分别占全国的53.7%和46.3%,差距仅为7.5个百分点。 到2020年,南方的经济比重将上升到64.8%,北方将进一步降低到35.2%,差距将扩大到29个百分点,达到历史最高水平。

南北差距扩大是自然地理、气候、产业转型、人口流动、商业环境差异等一系列因素共同作用的结果。 基于产业升级、创新驱动和人口流动的现实,未来南方差距扩大的势头可能会缩小,但短期内难以扭转。

“中部三省”令人惊讶。

人口的变化不仅仅是人口的增减,其背后还有区域发展潜力的变化。

在过去的十年里,中国的人口是如何流动的?哪些城市在虹吸,哪些城市在流失?通过收集近十年来31个省市的主要人口数据,尝试编织“中国人口变动趋势”。

这组数字

据,也透露出中国人口的大变迁。从十年变化趋势来看,大部分省份人口都在增加,只有8个省份人口呈现收缩之势。 广东、山东、河南这三个省份,依旧是中国人口大省。 而自2008年超越河南以来,广东已经连续14年蝉联“人口第一大省”。

分区域来看,过去十年,东部地区和西部地区人口进一步集聚。 2021年,东部地区人口占39.93%,中部地区占25.83%,西部地区占27.12%,东北地区占6.98%。 与十年前相比,东部地区人口所占比重上升2.15个百分点,中部地区下降0.79个百分点,西部地区上升0.22个百分点,东北地区下降1.20个百分点。

地区间的人口差距明显拉大。

如果从常住人口增量来看,广东省和浙江省无疑是最大的赢家。 过去十年,广东常住人口足足增加了2090万,体量相当于整个北京市的人口。 浙江增加的人口也在千万级以上,并且人口增长后劲完全不亚于广东,十年增幅在19%以上。

而在人口收缩的8省中,东北三省又毫无悬念统统上榜,并且是人口减量最大的三个省份。 近几年,东北人口已经是老生常态的话题,大家见怪不怪。 但是,在这些习以为常中,天津似乎成为一个“意外”。

过去十年,天津常住人口减少5万,是四大直辖市中,唯一一个出现常住人口负增长的地区,也是人口收缩省市中唯一一个经济发达地区。 虽然“5万”这个数字看起来并不多,放在1373万的人口总量中也刚够得上零头,但对于天津这样一个沿海发达省份来说,似乎显得很“刺眼”。

其实这从天津的GDP就能看出端倪。

2021年,天津GDP为1.57万亿,在全国排名下滑4位至24名,在它前面的是新疆,后面的是黑龙江。 而且天津GDP增长乏力,过去十年的增幅远不及一些西部省份,工业生产总值甚至倒退至2010年水平。 即使放到城市间进行对比,天津目前也已经跌出了全国前十。

要知道,早在十年前,天津在全国GDP五十强城市中还能排到第五,GDP体量直逼深圳和广州。 要吸引人口回流,天津必须在推动经济和产业发展方面下苦功夫。

实际上,常住人口增幅分成两个部分:一个是人口自然增长(出生人口-死亡人口),一个是人口机械增长,而后者才能真实地反映一个地区对人口的吸引力。

比如表面看起来,山东是一个大赢家,通过“虹吸”各地人口晋升为全世界罕见的一亿人口大省。 但剔除十年人口自然增长的555万,山东竟然是人口净流出的。 换句话说,山东过去十年的常住人口增量主要靠新生人口推动的。

而这样的一幕还发生在多个省市身上。

在常住人口增量中,还只有8个省份出现下滑,但到了人口机械增量这一栏,已经增长到了16个,这还是在缺少海南、西藏、新疆、云南四个省份的数据上得出的结果。

除了东北三省外,中部省份的人口流失也不容乐观。 湖北、安徽、江西和湖南这四个省份人口流失了将近1000万。 很难想象,这个数据几乎和东北三省流失的人口相当。

而这些省份流失的人口大部分流向了广东、江浙一带。 毕竟,经济的风向就是人口的流向。

好在很多人口流失省份已经意识到了问题的严峻性,在新一轮的城市竞争中变得更加敏锐了。 例如山东正通过经济转型促进形成“经济发展—人口集聚”的良性循环,并利用城市新战略来提升自身吸引力,进而增强区域人口的粘性与活力。

城镇化率还有提升空间

最后,值得一提的是城镇化率。

过去十年,我国的城镇化率由53.1%上升到了64.7%,已经显著高于56%的世界平均水平。 但跟欧美日韩等发达国家相比,还是有大约20%的提升空间。

这意味着,我们虽然告别了城镇化高速增长时期,但未来增长空间仍然可观。 更直白来说,这可能就是未来不小的住房增量空间。

不过具体到不同的省市,还是存在一些显著的差别。

比如从数据来看,上海、北京、天津、广东、江苏、辽宁、浙江、重庆八个省份城镇化率都已经超过了70%。 与十年前相比,省市数量增加了一倍多。

在这八个省份中,上海、北京、天津都超过了80%。 其中,上海的城镇化率为89.3%,北京的城镇化率为87.5%,天津也达到了84.88%。 按照中国城镇化率的天花板可能在85%左右测算,这三个直辖市的增长空间非常有限。

一般来讲,当一个地区的城镇化率低于30%的时候,城镇化增长较慢;高于70%的时候,城镇化增速也较慢;而处于城镇化率30%到70%区间的时候,一般增速要更快。

照此计算,我国仍有不少省份处于城镇化率高速增长期。

在这些省份中,一些人口大省人口总量大,农村人口总量较高,未来城镇化潜力很大,比如河南、安徽、四川、湖南、广西。 总体来说,人口密集、城镇化率又比较低的区域主要集中在黄淮海平原和西南地区。

而反过来,城镇化又是拉动消费、投资的一个非常重要的引擎,是未来一段时期内经济增长的一个非常重要的推动力量。

高盛投资管理部就曾预估,城镇化率每提高1%,就会带动中国GDP 1年内增长0.8%,5年内增长3.5%。 这与近期一个关于中国城镇化和经济增速的学术研究不谋而合:即中国城镇化率每提高1%,GDP长期将增长4.8%。

总之,十年发展,十年巨变。

过去十年,不同省市的兴衰沉浮成为这个时代最生动的注脚,有的省市一路高歌、有的省市逆袭翻盘、也有的省市停滞不前……下一个十年,相同的一幕又将在哪些省市上演,我们拭目以待。

更多行业研究分析详见:

【1】《2022-2027年中国数字经济行业市场前瞻与投资规划分析报告》,前瞻产业研究院

【2】《2021年中国31省市及300城市经济发展主要数据对比分析》,前瞻产业研究院

【1】《最新数据出炉!山东,会成为下一个东北吗?》 黄汉城财经

【2】《中国城市GDP增速十年竞赛,谁严重掉队?》吴晓波频道

【3】《浙江省的GDP目标要赶超山东省,难度大吗?》Data居士

相关问答:全国省份gdp排名2021年排名

2021年中国各省gdp排名如下:

排名第1的省(市)是广东,2021年GDP同比增长8.0%,增速居全国第15位。

排名第2的省(市)是江苏,2021年GDP同比增长8.6%,增速居全国第6位。

排名第3的省(市)是山东,2021年GDP同比增长8.3%,增速居全国第11位。

排名第4的省(市)是浙江,2021年GDP同比增长8.5%,增速居全国第7位。

排名第5的省(市)是河南,2021年GDP同比增长6.3%,增速居全国第31位。

排名第6的省(市)是四川,2021年GDP同比增长8.2%,增速居全国第12位。

排名第7的省(市)是湖北,2021年GDP同比增长12.9%,增速居全国第2位。

排名第8的省(市)是台湾,2021年GDP同比增长6.5%,增速居全国第28位。

排名第9的省(市)是福建,2021年GDP同比增长8.0%,增速居全国第16位。

排名第10的省(市)是湖南,2021年GDP同比增长7.7%,增速居全国第17位。

什么在支撑上半年16省GDP正增长?房地产有效投资成防范失速关键

经济出现了可喜势头。 截至2020年7月30日,今年上半年全国31个省份经济增长的主要指标已全部出炉。 受新冠疫情影响,各地区经济增长变化较大。 从经济增速来看,上半年各地经济稳步复苏,总体态势持续向好,较一季度均有明显回升。 31省中有16个省份是正增涨,15个省份实现由负转正。 其中,涨幅最明显的是西藏,以5.1%增速位居全国第一位。 就经济总量而言,2020年上半年广东省GDP数据依然排在第一名,达到4.92万亿元;江苏省GDP以4.67万亿元排名第二,山东省GDP以3.3万亿元排名第三。 其中,江苏和广东GDP差距明显缩小。 此外,有6个省份地区生产总值在上半年超过两万亿元,19个省份超过1万亿元。 具体城市来看,对比2019年城市TOP10阵容已发生明显变化,最新的GDP10强排名依次是上海、北京、深圳、重庆、广州、苏州、成都、杭州、南京、天津。 其中,重庆反超广州成为第4,南京作为新晋GDP10强城市表现抢眼,同比增速2.2%,受疫情冲击最大的武汉排名从第九掉到了第十一。 综合来看,投资仍是各地拉动经济增长关键,其中房地产投资走出一波不错增长线。 16城GDP超5000亿元根据中国房地产报记者统计,上述50城约占全国地级市以上城市总数的15%,但2020年上半年50城的GDP之和达到了.3亿元,占全国GDP的52.16%。 此外,50城中GDP超5000亿元的城市达到了16个。 从头部城市来看,GDP10强阵容已发生明显变化。 今年GDP10强城市分别是上海、北京、深圳、重庆、广州、苏州、成都、杭州、南京、天津。 其中,重庆反超广州成为第4,南京作为新晋GDP10强城市表现抢眼,同比增速2.2%,受疫情冲击最大的武汉其排名从第九掉到了第十一。 50强中GDP超5000亿元的城市共有16个。 这16城市包括了4大直辖市、7个省会城市、3个计划单列市、 2个普通地级市。 从省份来看,第一经济大省广东有2个,第二经济大省江苏有3个,浙江有2个。 这3个经济大省共有7个5000亿元俱乐部城市,数量占比接近一半。 根据2020年上半年数据,还有8个城市处于4000亿元梯队,成为准5000亿元级城市,分别是泉州、南通、佛山、西安、济南、合肥、东莞、福州。 其中,南通达到了4664.4亿元,同比增速2.0%,距离5000亿元大关仅一步之遥。 从省份来看,50强中江苏占比最多,共10个;浙江第二,共7个;此外山东5个,福建和广东各4个。 这5个省份入围的城市之和达26个之多,占比超过二分之一,其中,江苏、浙江、福建3个沿海经济大省上半年经济增速率先实现由负转正。 从城市群来看,因地理位置不同、经济基础存在差异,各城市群的发展水平差距较大。 例如长三角城市群已经接近成熟型城市群的发展阶段,共有19个城市入围50强,占全国38%;有的正处于快速发育成长中,例如珠三角、京津冀、山东半岛都分别有4个城市入选。 但仍有不少城市群还处于萌芽状态,例如在中西部和东北地区中,入围50强的多属于省会城市,例如武汉、成都、西安、长沙、郑州等,尽管近年来这些城市发展迅速,但和非省会城市之间依然存在着较大的经济总量,普通地级城市也无法分流省会城市发展的能量。 值得注意的是,在西部12个省份中西藏自治区上半年GDP为838.38亿元,同比增长5.1%,比一季度加快4.1个百分点,比全国增速高出6.7个百分点,增速居全国第一位。 此外,西藏城镇居民人均可支配收入、民间投资等各项经济指标亦表现亮眼。 房地产土拍投资火热整体上来看,投资仍是各地拉动经济增长关键词,尤其是房地产开发投资。 上半年,全国固定资产投资(不含农户)同比下降3.1%,降幅比1-5月收窄3.2个百分点,比一季度收窄13个百分点。 分领域看,基础设施投资下降2.7%,制造业投资下降11.7%,房地产开发投资则率先实现了1.9%正增长。 尤其是6月份单月,房地产开发投资同比增长8.5%,已连续4个月实现正增长。 受疫情影响,今年一季度土地交易工作几乎停滞。 到二季度土地交易市场放开,一二线城市普遍加大了土地供应力度,其中不乏优质地块。 随着优质地块供应、融资难度降低,房企为加快完成年度土地储备工作拿地积极性提高,带动了土地交易市场活跃,成功出让多宗稀缺优质土地。 特别是一二线城市多地再次出现高溢价率土地成交,也将地价一轮一轮推向新高。 如今年上半年,成都共推出住宅用地81宗,其中多宗地块处于天府新区麓湖、高新区新川板块、科学城板块、锦江区攀成钢板块等高投资价值区位。 优质地块入市让房企在成都积极补货,部分地块甚至吸引数十家家房企参与竞拍,屡次刷新成都土拍成交纪录。 贝壳研究院数据显示,成都上半年土拍楼面价同比上涨35%。 作为新晋GDP10强的南京今年上半年在土地市场的表现也不赖。 据不完全统计,2020年上半年,南京土地出让金额达760亿元,较2019上半年580亿增长31.03%。 甚至为了防止土地市场过热,先后出台“限地价+限房价”双限政策,以及“宁九条”新政完善住房限购政策,稳定土地市场。 这在业内人士看来,土地市场的火热是房地产市场率先复苏指标。 事实上,进入5月之后,全国楼市呈现普涨之势,成都、南京、杭州、宁波、深圳等地市场急剧升温,热门地块频频引发房企争抢之外,新房销售也屡现“万人摇”场面,进入下半年已先后有7个城市因类似现象引来调控。 根据上海易居房地产研究院发布《2020年上半年中国百城居住用地报告》统计数据显示,今年上半年全国百城居住用地土地出让金收入为亿元,同比增长13.1%。 在各地宏观经济较为疲软的情况下,此类地市交易有效地促进了地方财政的稳定,防范了各地固定资产投资失速的风险。 从全国百城居住用地出让金收入排序看,今年上半年增速最快的9个城市均为三四线城市或地级市,分别为南通、韶关、张家口、东莞、丹东、烟台、淮南、承德和襄阳,此类城市上半年土地出让金收入增速较快,均超过了100%水平。 易居研究院智库中心研究总监严跃进表示,下半年预计地市回暖依然值得期待,但也要注意一些新风险和新情况。 第一、包括“711银保监会讲话”和“724国务院房地产工作座谈会”,都明确了下半年房地产政策略从紧的导向。 尤其是对于土地市场来说,上半年不排除有部分高杠杆或违规资金进入,其成为下半年重点监管的内容。 第二、部分城市对卖地收入过于依赖,下半年在固定资产投资企稳的大背景下,城市发展方式会转变,其会对土地交易市场形成一定的影响。 对于下半年房企投资口来说,需要注意此类新情况,以真正规避风险和做好土储工作。