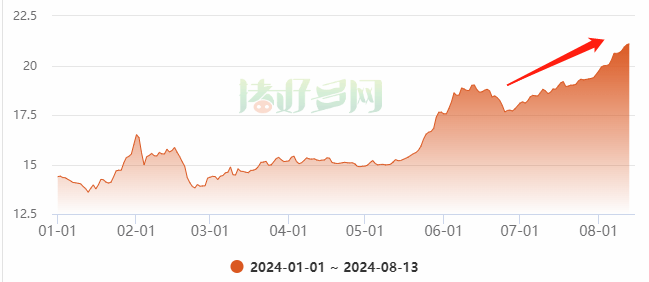

根据猪好多网,8月13日全国生猪(外三元)均价21.1元/公斤,继续刷新2023年以来新高。从猪价走势来看,自6月下旬以来猪价一路走高。

随着猪价上行,二级市场表现仍然相对弱势,养殖端也未表现出明显的扩产意愿。

综合多家机构观点来看,生猪养殖板块“存在预期差”,高猪价和盈利时间都有望超出市场预期。

“弱预期”——养殖端情绪与二级市场

养殖端:补栏情绪较为谨慎

“新一轮猪周期已经启动。”农业农村部分析师近期表示,但从养殖端来看,扩产意愿仍然偏谨慎。

根据涌益咨询月度数据,7月能繁母猪环比增幅1.79%,为全年增幅最高月份,但整体增幅仍不大,行业补栏母猪情绪谨慎,散户并未出现育肥猪户转自繁自养的趋势。此外,二育入场也较为谨慎,7月20-31日行业销往二育生猪占行业销量比重降至3%。

一集团养殖场负责人近日向媒体表示:“虽然开启了新一轮上涨周期,但上涨不会持续太久。”

中部地区一生猪育种企业负责人表示:“此前,生猪养殖户亏损较多,当前盲目补栏的冲动不高。”

期货:整体贴水,远月期货交易至成本附近

截至8月13日收盘,生猪期货仍然呈现“远弱近强”态势——2409合约涨1.15%,报收19720元/吨,创年内新高,但仍低于现货价格;2411主力合约小幅下跌,报收18525元/吨。远月合约更为克制,2503、2505、2507等远月合约均在15000元/吨左右。

业内分析人士指出,远月合约已经交易到养殖成本线附近,反映出行业对未来猪价的谨慎态度。

五矿期货分析认为,市场由于锚定效应、预期偏差等而过度谨慎,预期不足也构成重要原因。

猪肉板块:与猪价形成“剪刀差”

以畜牧养殖指数为例,自5月阶段高点以来,板块连续回落至2月低点附近,随后持续弱势震荡,与强势猪价形成“剪刀差”。

对此,海通证券指出,猪价显著上涨,但是市场却并未有强表现,生猪养殖板块仍然有明显下跌,其中或与市场对于猪价未来信心不足有关。6月初生猪养殖板块也曾在猪价快速上涨中反而表现偏弱,其背后或也同样是对于未来猪价高点信心不足。

“强现实”——猪价与基本面

目前,生猪价格快速上涨。

根据猪好多网数据,8月13日全国生猪(外三元)均价21.1元/公斤,继续刷新2023年以来新高,相比今年年初的14.39元/公斤价格涨幅达47%。

机构认为,猪价上涨背后是多因素共同作用的结果。

招商证券分析指出,供给端,2023年1月-2024年4月是母猪产能去化的窗口,累计去化幅度9.2%,也就对应着 2024年全年都是一个供应减量的一个过程。 需求端,在天气转凉之后,也就是十月份之后,一直延续到春节,是一年中猪肉消费最旺的时候结合来看, 越往后走, 生猪供需缺口越大,所以对今年下半年猪价相对会更乐观一点,行业景气时长有望超预期。

在价格不断上涨的同时,生猪养殖行业盈利情况也呈现回暖态势。卓创资讯监测的数据显示,截至8月7日,仔猪育肥头均盈利911.25元,自繁自养生猪头均盈利854.57元,两者分别在今年2月、3月中旬实现扭亏为盈。

华西证券指出,对三季度末和四季度猪价偏乐观,9月学校开学、天气转凉叠加中秋节提振,猪肉需求有望边际好转,且从产能推断2023年下半年能繁存栏量降幅呈逐月放大趋势供应压力或加速减少。 随着猪价上涨,生猪养殖企业基本面改善,三季度利润有望进一步扩大。

后续或演绎预期向强现实靠拢

对于本轮猪周期,机构普遍认为存在预期差。

山西证券表示,市场近期对于生猪产能大幅回升的预期或过度悲观。生猪养殖行业后续盈利时间的持续性或有望超出市场的悲观预期。

申万宏源认为,弱预期之下,本轮猪价自反弹以来始终强于产业与市场主流预期,重视供给端预期差。与此同时,行业补栏、复产行为趋向保守, 本轮生猪养殖盈利周期有望被拉长 ;叠加饲料原料价格的下行,上市猪企业绩兑现度值得期待。

海通证券指出,从今年的情况来看:一是去年四季度的非洲猪瘟疫病仍然严重,二是今年的各月份所对应的10个月前能繁母猪数量持续下降,三是饲料数据同样指向三季度供给偏紧。这均代表着今年猪价将有不错表现,且高点和持续时间值得期待,市场预期也将向猪价的强现实靠拢。

值得关注的是,在近期生猪板调整过程中,主题ETF份额持续增长,反映出资金对该板块的关注度仍然较高。如畜牧养殖ETF(516670),根据上交所数据,自5月22日至8月13日,区间份额增4.66亿份,增幅为55%。

中信建投指出,在养殖成本持续优化背景下,猪价回暖将不断改善猪企盈利水平。后续可关注两方面:一是产能长期去化后 市场生猪供给情况 ;另一方面,需关注 猪价冲高后市场情绪的变化 。

畜牧养殖ETF基金全称:招商中证畜牧养殖交易型开放式指数证券投资基金。

风险提示: 基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺。 基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。

以上仅为对指数成份券的列示,不构成对上述行业及股票的推荐。指数成份券及权重根据市场情况变化。中证畜牧养殖指数近五年表现分别为75.70%(2019)、13.49%(2020)、-5.93%(2021)、-13.21%(2022)、-15.30%(2023)。中证畜牧养殖指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。指数运作时间较短,不能反映市场发展的所有阶段。

猪肉价为何一降再降?

生猪价格波动具有明显的周期性,从低点涨到高点,再回落到低点,周期约为三到五年。 现在生猪产能已经全面恢复。 目前市场供应呈现量价齐跌的趋势。 “猪周期”是价格调节养猪业资源配置的一种表现。 目前,本轮“猪周期”仍在继续,生猪价格并未见底。 现在农村养猪户都是现代管理理念。 他们是自营,自己卖肉,没有中间商。 即使价格触底,他们也只是赚多赚少,不是亏钱。 随着养殖现代化的跟进,养猪成本下降,农民赔钱的时代一去不复返了。 接下来,只要他们不放弃,赚钱是必然的。 盲目追涨投机利润只是偶然。

猪周期拐点判断2024

1. 猪周期拐点预计将在2024年出现。 2. 猪周期是指猪肉市场的供求关系变化导致的周期性波动。 3. 通常包括产能增长、供应过剩、价格下跌、产能压缩、供应短缺、价格上涨等多个阶段。 4. 目前,根据市场分析和历史数据,可以预测猪周期拐点将在2024年到来。 5. 这一判断是基于对当前市场状况的观察和未来的预测。 6. 当前,随着猪肉消费需求的增长和产能的恢复,市场供需关系逐渐趋于平衡。 7. 同时,受到政策、环保、疫情等因素的影响,养殖户的养殖成本和风险也在增加,对产能的扩张保持谨慎态度。 8. 在此基础上,预计在未来一段时间内,猪肉市场将继续保持稳定态势,并最终在2024年迎来猪周期的拐点。 9. 此外,还需要关注国际市场猪肉供求变化、国内政策调整、疫情发展等因素,这些都有可能对猪周期拐点的时间点产生影响。 10. 因此,需要持续关注市场动态,以便更准确地把握猪周期的变化趋势。 11. 总的来说,根据当前市场状况和未来发展趋势,预计猪周期拐点将在2024年到来。 12. 这将为猪肉市场的供求关系带来新的变化,对养殖企业和消费者都将产生影响。

猪周期2024年趋势

猪周期在2024年的趋势将继续保持波动性。

猪周期是猪肉市场的供求变化所导致的周期性波动现象。以下是关于猪周期在2024年趋势的具体解释:

季节性波动依然存在。 猪周期中的季节性因素是一个不可忽视的要素。 随着天气变化和季节性消费习惯的调整,猪肉需求会有一定的季节性变化。 在春节期间等传统节日前后,猪肉消费会相对旺盛,这将影响猪周期的趋势。 因此,在预测猪周期时,必须考虑季节性因素带来的市场波动。 预计猪周期的峰值将维持原有的水平或稍微下降。 猪肉生产的稳定增长可能导致需求略有减缓。 在市场逐渐饱和的状态下,随着消费趋势的调整,预计未来一段时间内供需差距逐渐缩小。 当生产接近理想水平时,供应商可能需要做出决策以避免库存积压或需求减少造成的经济风险。 这也导致未来的周期可能不会过度激烈或短时间的变动特别显著。 国家宏观政策也将持续发挥作用。 政府对于畜牧业的政策调控以及市场监管将继续影响猪周期的趋势。 例如,通过调整猪肉进出口政策、优化养殖结构等措施来平衡市场供需关系,减少周期性的波动幅度。 此外,随着环境保护要求的提高和畜牧养殖法规的完善,宏观政策的影响将更为明显。 这种调控将促进行业转型升级,有利于猪肉市场的平稳发展。 然而具体的趋势和政策实施情况仍需密切关注市场动态和政府的后续政策决策以获取准确的信息和分析预测的结果。 整体来看猪周期的变化将持续关注其未来的走势市场因素和行业参与者的反应均起到重要的决定性作用只有通过紧密观察和理性分析我们才能准确把握其未来趋势和潜在机遇和挑战做出正确的决策和市场响应。