2024年,随着手机、电脑等电子产品复苏,再加上AI大爆发,存储芯片也迎来了春天。

因为需求大增,推动了价格的上涨,相比于2023年,目前不管是DRAM,还是NANA,实际上涨价幅度都超过了30%以上,按照机构的预测,相比于2023年,2024年玩平均价格将上涨达到50%左右。

在这样的情况之下,三星、SK海力士是赚的盆满钵满。

数据显示,仅2024年上半年,三星、SK海力士这两家,其营业利润就超过了1200多亿元,将2023年在存储芯片上亏的钱,全部赚了回来。

比如韩国,2024年对中国出口的半导体金额,就增长了40%,其中大部分是存储芯片贡献的。

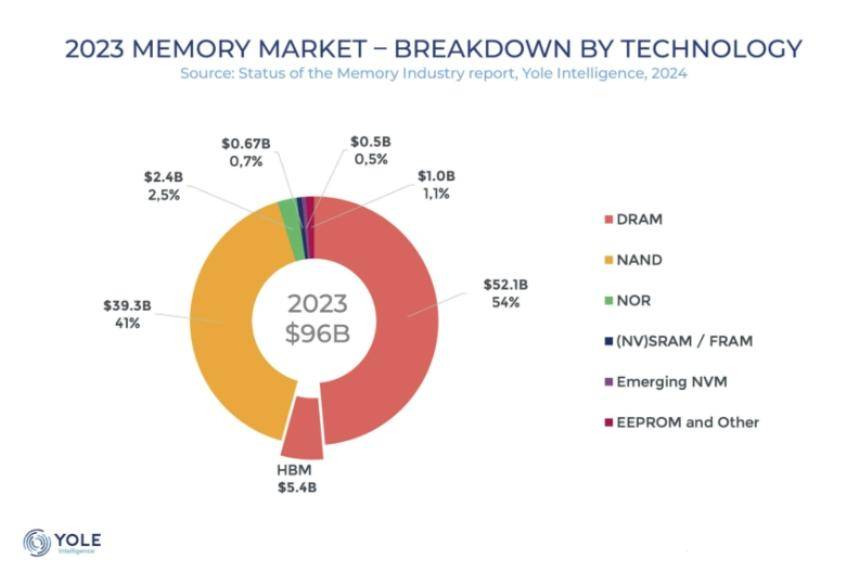

而近日,市场研究机构Yole Group更是表示,2024年,全球存储芯片市场规模将大涨82%,迎来有史以来的最大增长。

其中DRAM方面,将从去年的521亿美元,增长至980亿美元,增长增长 88%,而NAND则将从去年的393亿美元,增长至680亿美元,增长72%。

仅这两项,就将从去年的912亿美元,增长至1660亿美元,合计增长82%。

Yole Group,更是表示,得益于人工智能对于存储芯片及HBM(高带宽内存)需求的大涨,到2025年时,全球存储芯片市场销售额将由2023年960亿美元增长到超2340亿美元。

这么增长下去,全球的存储芯片厂商,当然是惊喜不已。不过,从全球格局来看,是美日韩厂商吃肉,至于中国厂商,估计只能渴点汤了,并且汤都喝的少,只能略微的喝一点点。

因为目前在全球存储芯片市场,韩系、日系、美系厂商,占到了全球90%以上的份额,所以当存储芯片需求大涨,价格大涨的时候,它们肯定是吃肉。

而中国的厂商,不管是长鑫,还是长存,都被打压,目前在全球的市场份额,还不到5%,所以在这一场存储芯片的盛宴中,最多喝几口汤,还不是特别多。

前几天还传出消息,看到HBM市场需求大,美国或对HBM设备下手,不允许制造HBM芯片的设备进入中国市场,消息未知,但也不是没有可能。

所以国产存储芯片,以及国产存储芯片相关的国产设备,真的要赶紧突破了,否则到时候看着美日韩厂商吃肉,我们就只能喝点清汤,那就真的是气死人了。

日韩两国围绕半导体展开的贸易战,对中国有什么启示?

有些媒体总说我们可以砸钱来换别人家的技术——核心技术是长期饭票,要不是真的像乌克兰那样连锅都揭不开了,谁会把自己呕心沥血研究出来的东西拿出来卖(那就跟卖自己的娃似的)?

因为硅晶圆虽然取自于沙子,可要把沙子转化成硅晶圆特别是大硅片是要经过非常复杂的过程的。 目前中国没有一家企业具备大规模生产合格大硅片的能力,更不要说和国外的企业争夺市场。

如果把硅晶圆市场比作一锅美味的肉汤的话,那么有两家日本企业就是块头最大能够抢到肉吃的“大胃王”。 这两家企业分别是信越Shin-Etsu和胜高(SUMCO),他们占据70%以上的市场份额且已经形成技术壁垒和行业垄断。

12英寸晶圆主要用来制造高端电子产品,8英寸是中低端电子产品;也就是说国外如果真的闹起来要断供硅晶圆,中国所有的12寸厂和绝大部分的8寸厂都要守着昂贵的进口机器停产!

别忘了停产期间设备是要花钱去维护的、人员是要花钱去养的,12英寸晶圆厂停产一天的损失以十万美元为单位计,停产时间长一点一些家底不够厚实的公司可能就要倒闭了。

再说人家外国人也不傻,一锤子买卖最后卖了技术丢了市场的亏吃多了,记性多多少少会长一些的。

除了这两个“吃肉的”大块头,后面还有三个“喝汤的”,分别是中国台湾环球晶圆,德国世创和韩国LG Siltron,这五家大企业占据了全世界90%以上的市场份额。 除了这五个“吃肉的”和“喝汤的”,还有几个站在汤锅边上算是能“闻香的”,分别是:法国SOITEC,中国台湾合晶(Wafer Works),芬兰Okmetic和中国台湾嘉晶电子(Episil)。

不知道大家注意到没有,“吃肉的”“喝汤的”“闻香的”没有一个是中国大陆的。

目前国际上硅晶圆的主流是12英寸(300mm),8英寸(200mm)的晶圆厂;6英寸和6英寸以下就基本上处在淘汰边缘了。 而中国新建的一批晶圆厂以12英寸为主,8英寸为辅。

看上去是跟上了时代潮流,但是中国目前的硅晶圆供应水平——极差!差到什么程度?中国只能保证6英寸和6英寸以下的硅晶圆稳定供应;8寸供应率极低(一说不到10%),12寸目前几乎全部要靠进口。

唯二的7nm制程玩家三星(另外一个是台积电)瞬间就傻了,前几天连李在镕都急的飞到日本去谈判,最后谈判没谈拢就只能宣布减产。晶圆厂停工一天的损失都是数以十万美元计的利润,不急能行吗?

想想看,连身为美国公司的三星半导体(三星半导体的大股东是美国人,只是在名义上还算是韩国企业)都被整得叫苦不迭。要是日本对中国也这么来一下,中国晶圆厂的损失该有多大?

现在我们退几步,假设我们有了厂房,搞出了或者买回来了最先进的设备,能够自己供应原材料,芯片自给率能不能快速提上去?

全球十大芯片巨头诞生!美韩厂商成最大黑马:国产联发科竟成唯一

【1月20日讯】导语,全球半导体产业链频繁出现“缺货”,就连传统的 汽车 行业都受到波及,而根据业内人士透露,这也是因为受到5G网络技术普及导致,全球掀起了一股“万物互联”的智能化风潮,需求越来越多的5G通讯芯片、AI芯片、AIOT芯片等等,导致全球芯片市场非常火爆,而目前全球半导体产业链都丝毫不受疫情影响,直接掀起了一股“涨价狂潮”,不仅仅先进7nm、5nm工艺产能紧张,就连成熟28nm、14nm等芯片工艺,都因为8英寸晶圆出现缺货、涨价原因,导致芯片价格暴涨,甚至还出现了供不应求的尴尬局面。 就在近日,全球知名的市场研究机构Gartner正式对外公布了一份《2020年全球十大半导体厂商的营收数据报告》,根据相关的数据显示,2020年全球半导体厂商的营收规模将达到惊人的4498.38亿美元,同比增长7.3%,其中营收最厉害的竟然是全球最大的PC芯片巨头—Intel获得了高达702亿美元的营收,同比增长3.7%,而排名第二的则是三星,以561.9亿美元营收,位居全球第二。 而第三名至第十名芯片巨头分别是SK海力士、镁光、高通、博通、德州仪器、联发科、东芝、英伟达,几乎都是清一色的美日韩半导体企业,其中美国、韩国半导体企业最多,美国占了6家,韩国占了2家,日本一家,中国一家,当然在这十大芯片巨头中,表现最为亮眼或许就是国产芯片巨头联发科,凭借38.3%增长率成为了十大芯片巨头中增速最快的芯片企业,对此联发科甚至还准备每一位员工(1.7万+员工)发放10万新台币的奖励,约2.3万人民币,其次便是美国英伟达、日本东芝(铠侠)同样也取得了37.7%、30.4%增长率,成为了全球增速第二、第三的芯片巨头; 而国内芯片企业没有一家上榜,而此前上榜的华为海思也因为“芯片禁令”的原因,导致旗下不少旗舰芯片产品纷纷“绝版”,在市场份额、营收等方面遭到重挫; 最后:对于这新十大芯片巨头企业,各位小伙伴们,不知道你曾用过哪一家企业的产品呢?欢迎在评论区中留言讨论,期待你们的精彩评论!

国产芯片与美国芯片的差距在哪儿,最快多久才能赶超?

不要老是盯着光刻机,国产芯和美国芯的真正差距还是在专利和标准上!

许多人认为中国的芯片制造工艺不行,的确目前国产的光刻机只能达到90nm的精确度,国内最好的芯片代工厂中芯国际的工艺水平也只在28nm-14nm之间。 但是芯片厂商完全可以找技术先进的代工厂,例如华为的麒麟970和苹果手机的芯片都是让台积电代工。 从芯片制造环节本身来说,芯片制造属于产业链的下游,中国和美国都是外包的。

但是在上游的专利和标准上,由于 历史 原因(计算机是美国人发明的、集成电路行业也是发源于美国),基本上都掌握在美国以及它的盟友手上。 例如Intel 在x86 框架指令集中就有着大量的专利作为自己的专利壁垒,其他国家如果没有专利授权的话去研发一款能运行Windows的自主CPU是绝无可能的。

同样在移动芯片领域中,ARM也占据了专利的上风。 ARM本身不生产芯片,只是设计芯片的架构,靠着技术授权给其他半导体制造商就可以数钱数到手抽筋。

另外说芯片的发展,不得不提的就是操作系统。 即使是绕过了专利搞出了一套新的芯片技术,性能还领先,但是没有操作系统的支持的话依然是没有用武之地,这就是为什么当年Windows+Intel联盟所向披靡的原因。 中国前几年研发的自主CPU龙芯,其实性能已经达到了能用的程度,但是没有操作系统的配合,只能跑跑Linux,终究不能成为主流。

中国目前发展芯片的机遇在一些还没有制定标准的专用芯片领域,例如人工智能芯片等。 另外,世界也是在不断变化中,现在占据领先不代表永远不会被赶超,微软和ARM的合作就试图挑战Intel的地位,中国目前也得到了x86架构的授权正在不断追赶。

最快多久才能赶超?有生之年肯定看得到!

这个问题问得好。

国产芯片落后了多少,从一些事件就能看出。

同样是前段时间,网上流传着紫光的内存条,一开始的DDR3大家说这是奇梦达当年倒闭时前的最后作品,后来的DDR4被证明用的是海力士的颗粒。 而紫光自己到底有没有能力生产出内存颗粒一直是个迷。 有的说下半年紫光就能生产出自己的DDR4颗粒,但目前来看紫光高层有波动,能否如期完工还是个问号。

然后就要说说我们Al芯片的骄傲寒武纪了。 这个芯片商商很奇怪,他们的官网没有任何性能介绍,要知道就算是挖矿用的矿机芯片和顶级的FPGA芯片也都有性能介绍。 而衡量Al芯片性能的参数就是半精度计算和深度计算能力,这些参数很普通,根本不是什么机密,那么他们为何不展示呢?

最后,我们的代工业务,中芯国际的核心业务是28nm工艺,14nm正在研制。 而英特尔在2009年就成功操作出了同级别的32nm工艺。

我想从这几件事就能看出,我们落后人家至少十年!至于赶超,现在我们要什么没什么,难道要用口号去赶超?如果真能静下心来,十几年的差距也不是那么容易赶上的。 我想等到二十一世纪中叶,我们应该能赶上去。

谢邀。从技术角度考虑,个人觉得差距是:

cpu 底层技术,这个假如不模仿,差距是至少50年。

cpu技术

cpu即中央处理单元(CPU)是计算机内的电子电路,通过执行指令指定的基本算术,逻辑,控制和输入/输出(I / O)操作来执行计算机程序的指令。 计算机工业至少从20世纪60年代初开始使用“中央处理器”。 传统上,术语“CPU”是指处理器,更具体地涉及其处理单元和控制单元(CU),将计算机的这些核心元件与外部组件(诸如主存储器和I / O电路)区分开。

美国掌握大量的芯片底层核心技术。

instruction set 指令集目前都是国外的。

A list of computer central processor instruction sets:

哪个是中国的,或者以上哪个是中国公司全掌握的?以上只是底层技术的一面。 。 。 。

50年的差距,更多的是人才的差距

每一个人多学一些cpu知识,汇总起来可以加快缩小这个差距。

40万芯片人才缺口该怎么补上?

努力吧,少年老年们。

基于别人的房基去建设高楼大厦,别人要断你,不让你上和下,那你只能飞上楼和飞下楼了。

差距有多大呢

最近这两年我们大国崛起的声音越来越多,城市化水平越来越高,人均GDP越来越多。 尤其是移动互联网,更是有了移动支付、共享单车这种走在前沿的创新,许多人都产生了一种错觉,中国 科技 突飞猛进终于可以吊打一切了。

但是, 事实是中国在国防技术相关的商业航空器、半导体、生物机器、特种化工和系统软件等核心技术领域,和美国差距在10年以上。 找点例子,大家感受一下。

来点手机行业的例子感受一下。

手机上常用的大猩猩玻璃的前身是康宁公司在20世纪60年代生产的,具防弹功能的特种玻璃。

Iphone里使用的Siri是美国国防部先进研究项目局2003年投资的CALO计划。

中国国产手机里的操作系统都是谷歌的安卓操作系统。

很多中国国产产品每年都要向 思科、高通、西门子、诺基亚等很多公司缴纳专利费。 尤其是高通公司,每一个智能手机都要向高通缴纳专利费,要知道高通是3/4G领域的奠基者,在全球通信领域具有垄断地位,也因垄断被发改委罚款60亿人民币。

华为 的麒麟970,技术架构是来自英国的ARM公司(现在是日本的)。 芯片是台湾生产的,中国大陆没有生产能力 。

随便说点计算机领域的

计算机的核心--cpu,目前民用的只有两家intel和AMD ,遗憾的都是美国的, 由cpu引申出来的计算机主板芯片大多数也是这两家。 你计算机里用的硬盘大多数都是美国的。 制作显卡芯片的目前两家最大----AMD和英伟达 ,他们也是美国的。

中国的BAT虽然是世界级的软件公司,但是主营业务不是卖广告就是搞 游戏 。

我们看一下美国的IT巨头都在干什么?苹果,当年自己开发了CPU和硬件芯片对抗Intel,自己做操作系统对抗微软和谷歌,然后自己攒手机卖,就挣得比世界其他IT公司都多;谷歌,虽然跟网络一样发小广告,但是人家并购并发展了youtube和安卓系统,搞无人驾驶 汽车 ,搞人工智能打败了围棋世界冠军,和NASA创办奇点大学;微软,虽然操作系统做的越来越烂,但微软在基础的软件编程平台、数据库、图像识别技术及各项开源软件都作出了杰出的贡献。 亚马逊一家的云平台就占据了世界市场的50%。

而相比之下, 中国没有世界级的国产数据库,没有世界级的编程语言 。 甲骨文给中国政府、如银行电信电力石油等央企提供一套数据库,便宜的几十万元,贵的更是数百万元。 而 这些数据显示着中国的经济情况,国家机密的数据都躺在美国人的数据库上。 中国的企业始终致力于靠关系拿项目,而始终忽视了研发底层技术核心。 在今天中国的市场环境下,没有一个中国公司具有美国公司那样高的视野和格局。

其他的是不想长篇大论的分析, 希望大家好好认清现实。 现阶段实现芯片全部自主化、国产化,基本不可能,所以要做的只能是站在巨人的肩膀上,利用好最先进的资源和技术,全力发展自己,在不断追赶中减少差距。

问的好~估计自中兴事件以来,中国人都关注这个问题吧。 其实,这要分情况看,低端芯片领域我们并不比美国差,不用妄自菲薄;真正存在差距的是 高端芯片 ,特别是IC芯片。

其实芯片行业或者是集成电路行业,整个范围是要比大家想的丰富的多的。 芯片并不只有CPU,或者是NPU这些。 我们用到的耳机,指纹识别,冰箱,电视,电梯等等都会用到大小不同功能不同的芯片,像电源所用的芯片,目前代工厂就可以满足国内需求。

真正存在巨大差距是高端芯片,总体来说就是 三方面差距:

设计差距

中国的经济体量巨大,所以我们不缺钱,我们缺的是什么?答案就是人才。 首先要设计芯片,设计出来之后交给代工厂生产,设计芯片软件方面中国在世界上的占比为0%,国内目前芯片生产商最好的应该是中芯国际,最好的制程是 14纳米 ,而台积电跟三星今年7纳米就要要量产了。 中间差了二代 。

光刻上的差距

这主要就是光刻机的问题。 光刻机目前美国处于垄断,造价和售价都是很贵的,每年量产不超过30台,国内目前只能购买国外淘汰掉的光刻机,绝大多数来源于日本。 而且瓦森纳协议中,每过几年都会更新禁售列表,比如2010年90nm以下的设备都是不允许对中国销售的,到2015年就改成65nm以下的了,即便如此,我们购买二手光刻机还是需要美国的审批。

晶圆制备的差距

这方面我们差距其实不是很大,目前IC芯片的衬底都是硅,需要运用电子级硅制造硅碇,再将硅锭精细切割,而中国即使是一些低端的国产率较高的芯片,其中很大一部分野都是买的国外的晶圆,然后自己切割,不过随着国内集成电路的发展,晶圆切割其实已经能慢慢实现了。

中国已经错过了一个发展的黄金期,再想要追赶付出的代价将会非常大,而在未来,人工智能、深度学习的大浪潮下,传统的通用计算会很吃力,而眼下新的发展机遇又会到来。 这次中兴事件警钟的敲响,让我们重新开始认识到机遇的重要性,开始研制的寒武纪AI芯片, 阿里达摩院规划的AI芯片都属于新领域芯片, 希望这次芯片发展的快车,我们不会再被落下。

凡是吹牛逼祸国殃民的所谓科学家和各类专家全部滚蛋。 凡有责任心有担当的国家培养 科技 人员要有爱国之心向国家向全民立下军令状,保证在短期内研发出中国自主品牌的中国航空发动机和中国芯。 所有中国科学家有谁敢站出来向国家和人民立下军令状?

首先是整体半导体集成电路技术和制造的落后,这个牵涉到方方面面,但是哪怕你用别人的芯片标准,别人的技术规格,哪怕不考虑光刻机的问题,这方面依然问题较大。可以打一个比方,中芯国际现在有14nm的制程工艺的,但是要真是制造14nm的芯片,良率会远远不及境外工厂,这就是整体集成电路技术和制造的落后,民用商用芯片考虑成本,良品率不及别人,也没人愿意跑你这里来制造了!

然后再说设备问题,光刻机以及其他设备依然是绕不过的事儿,国内有28nm最好的设备,但是三星、Intel和台积电都是7nm的设备了,这个差距你不可能无视!当然就算28nm的制程工艺,还是那个问题,整体集成电路水平的落后,会让成本变得较高。而更新的14nm,中芯国际都在挣扎,更别说制造更先进的芯片了!

最后则是芯片标准和技术规范。 X86是Intel的,PowerPC是IBM的,这两家基本处理器架构都是美国公司,这个你没辙。 而ARM也是英国的,当然授权问题倒不是很大,即使是操作系统,Linux各种做也不是问题,但是技术和标准中国是没法整了,在全球经济一体化的时代,还是那个问题,成本和利益,这部分中国应该不会再去搞事了,没意义!

总的来说,还是要发力在集成电路上,制造和技术能力这部分提高了,才去考虑所谓的设备问题,这个差距和美国很明显,但并不是不可追赶!

多少年这个答案可能事关我们每个人了。 芯片设计技术的提升需要市场试错和反馈,不是所有的bug都能在实验室里发现。 市场上有人买有人用才能给手机企业,软件企业,包括芯片企业带来资金回笼(为研发再投入)以及更重要的市场对技术的验证(为下一步技术完善和研发方向提供宝贵意见及数据积累)。 大家对当年刚用安卓手机时一天死n次机的情况应该还有印象吧,但那时没有更好的手机了,所以大家(市场)的包容度都很高,在大家的共同努力下,填平了当时设备各方面的研发投入(手机用的顺畅事关软硬件配合,及自身技术的成熟,当然也包括芯片,或者说芯片是最为复杂的部分)。

总之,要是大家愿意一夜回到从前,还能忍受一天司机n次,只用简单应用程序(现在的应用都比较复杂,用户体验好,但对硬件要求高),我觉赶超的时间会大大缩短,也许5-10年?所以,你愿意么?问的再具体点,在你可以选择更好而且便宜,只是用了国外芯片的手机的情况下,你会愿意选择完全国产,用自主芯片,但经常死机,如龟速的手机么?

(ps我内心的答案是:我愿意买两部,肯定会有一部是纯国产的,哈哈!)

就看你这样吹牛逼,三百年也不行,这样的文化制度,无法超越了。

不过我看过一个记录片,宣称年出口1800亿片芯片,我立马关掉了视频。

绝对没听错,一千八百亿,是不是早就超越了。

中国的芯片工业水平能否在10年内达到世界前列呢,大家有何感想?

从美国对华为的制裁以及疫情影响导致全球缺芯,这些致命因素无疑加重了我国集成电路业的发展,我国部分高端芯片和元器件短期内无法实现国产替代,只能大规模依赖进口。

我国倚重进口主要缘于国产芯片与国际水平差距太大,而信号链芯片相较于电源管理芯片的设计更为复杂。 我国在政策措施扶持下,中国集成电路新增产线的陆续投产以及快速发展的势头。

我国所需核心芯片主要依赖进口,中国芯片封装企业市场目前的占有率较高,部分在高端芯片器件封装领域有较大突破。 集成电路产品在功能稳定的同时,需要更小的体积及更少的外围器件,有分析师预测到2030年集成电路产业将扩大至5倍以上。

半导体芯片作为数字时代的基石。

不仅是是信息技术产业的核心,更是保障国家安全的战略性、基础性和先导性产业,已经成为了全世界的必争赛道。 芯片国产化替代已经到了加速的窗口期,这也将给A股的芯片板块带来巨大的投资机遇。

拜登签署了《芯片和科学法案》。 美国在“芯片法案”中加入“中国护栏”条款,进一步限制和阻止中国芯片先进制造能力的发展。 虽然美国出口管制政策短期对国内产业链有所影响,但中长期来看更加凸显国内半导体核心底层产业链自主可控的重要性。

中国芯片技术发展到哪一步了?

芯片行业的设计领域是指从规范制定、架构设计到流片的所有过程。 很多朋友可能不知道什么是tape out。 换句话说,对于芯片设计来说,通俗的讲,芯片在晶圆厂生产之前的所有过程都属于设计领域。 在芯片行业,我们把只从事芯片设计,没有其他生产、封装、测试业务的公司称为无晶圆厂或设计公司,如国内的华为海思、紫光展锐、中兴微电子、比特大陆、寒武纪、汇顶科技、 全志就是这样的公司,美国的高通和博通也是。 而同时拥有芯片业务和芯片晶圆制造业务的公司,我们称之为IDM,国内的士兰微属于这类公司,美国的英特尔,韩国的三星和海力士,意大利的意法半导体也属于这一类。 这样的公司。

对于世界知名的芯片设计公司,请注意,它仅指报告盈利数据的前 10 家公司,有些公司可能更高,但没有公布数据。 这里只统计发布财报数据的前十名公司。 以下数据仅指芯片设计公司,不包括台积电、格芯等晶圆厂,也不包括芯片原材料和半导体设备公司。 上面的文字讲述了前十名的设计公司是如何优秀的,他们的业绩是如何飙升的。 下面我们从芯片的具体细分来看,看看大陆公司在芯片设计各个领域与世界先进水平的差异。 看看每个芯片设计领域是否有可能在十年内达到世界前列,我们将从处理器芯片、通信芯片、存储芯片、消费电子芯片、FPGA芯片几个主要领域进行比较。

一、CPU处理器类芯片它包括移动设备的处理器,如手机和平板电脑,微处理器,如台式电脑和笔记本电脑,以及嵌入式设备处理器。 手机处理器芯片国内与世界领先水平存在较大差距。 全球知名的手机处理器厂商包括高通、MTK(联发科),苹果和三星也有自己的手机处理器芯片。 国内大部分手机厂商,比如小米、vivo、oppo,都使用高通或者联发科处理器核心! 国内手机处理器设计的主要厂商是华为海思。 但是,由于众所周知的原因,台积电无法提供海思代工芯片,所以华为的麒麟芯片现在陷入了尴尬的境地!

目前国内其他公司,据我所知,只有紫光展锐研发的虎贲T7510芯片。 该芯片采用台积电的12nm工艺。 根据网上的说法,这颗芯片相当于高通骁龙710系列。 在国内手机厂商中,似乎只有海信使用过这款处理器芯片。 看下图,从2020年第一季度到2021年第二季度,全球手机处理器市场份额,华为海思持续下滑,市场份额从12%下降到3%,而市场份额 联发科从 24% 增加。 %增至38%,而另一家大陆公司展锐则维持在5%。

二、目前,华为手机处理器芯片以芯片生产为主。 原本华为海思接近手机处理器芯片第一梯队,但受美国制裁影响,其先进制程处理器芯片无法流片,导致手机处理器项目搁置。 未来十年,如果华为海思仍受到美国制裁,国产手机处理器芯片恐怕只能寄希望于紫光展锐! 紫光展锐目前处于手机处理器研发第二梯队。 未来十年,如果国内手机厂商愿意与展锐合作,在部分机型手机中使用展锐的处理器芯片,展锐可能在十年后。 多年后,将接近第一梯队,甚至进入手机处理器第一梯队,达到世界领先水平!

三、这个领域能够对英特尔构成威胁的,估计只有AMD了。 目前这个国家和美国差距太大了! 目前兆芯正在研发x86处理器,而且近两年似乎已经发布了与英特尔第七代产品性能相当的处理器。 此外,海光也在做微机处理器芯片,不过采用的是AMD的禅宗架构。 未来十年,这块很难追上英特尔和AMD达到世界领先水平! 微处理器和微控制器微处理器)和微控制器现在正在模糊界限并将两者结合在一起。

在这一领域,荷兰的NXP、美国的Microchip、德州仪器、飞思卡尔、意大利的意法半导体、日本的瑞萨电子都处于领先地位。 在国内,我只知道深圳科创板上市公司芯海科技主要从事这项业务。 微和中科黎明。 新成立的初创公司是 Moore Thread 和 Biren。 但国内企业与英伟达、英特尔、AMD在GPU领域差距巨大,短时间内不可能赶上。 在图像处理GPU方面,中国必须努力追赶。 在我看来,未来十年在 GPU 芯片上赶超英伟达和 AMD 将非常困难!

四、通信芯片传播是一个大概念,一个大范畴,各种通讯芯片也是五花八门通信可分为移动通信、wifi通信和蓝牙通信。 移动通信设备中最重要的器件是射频芯片和基带芯片。 射频芯片负责射频收发、频率合成、功率放大; 而基带芯片负责信号处理和协议处理。 手机基带芯片大家可能听说过基带但不知道它是什么。 这东西简直就是手机通话和上网的必备组件。

也就是说,没有它,手机既不能通话,也不能上网。 不言而喻。 全球移动通信市场在1G-3G时代发展后,很多半导体厂商进入4G时代的基带芯片市场。 但是,5G基带芯片的性能要求和技术复杂度都远高于前几代。 目前全球只有高通、华为海思、紫光展锐、三星和联发科发布了5G基带芯片。 英特尔将5G通信业务卖给了苹果,5G基带芯片尚未推出。 基带芯片方面,中国大陆有华为海思和紫光展锐,台湾有联发科。

国产芯片订单量井喷,国产芯片现在处于什么水平?

中国现在能做14nm芯片。

14nm并不是停在实验室里面的研发,也不是投产,而是规模量产。 此外90nm光刻机、5nm刻蚀机、12英寸大硅片、国产CPU、5G芯片等也实现突破。 此次14nm虽然量产,但其实与国际水平还有着较大的差距,尤其是光刻机,我们还依旧依赖着国外的技术,光刻机大概率还是用ASML的。

光刻机的技术我们目前还难掌握,制程也没有国外3nm,5nm先进,但3nm虽先进,但3nm的成本过高,市场需求量也没那么大,所以就留给了我们弯道超车的机会,在我们不断加大研发和人才培养的现状下,相信未来我们定可以实现芯片自主。

手机芯片行业

在手机芯片行业,尤其是高性能芯片领域,依旧处于高通、联发科、海思、三星以及苹果五家争霸的局面,但同时具有手机终端制造能力和芯片研发能力的只有海思和三星,而高通和联发科则只提供解决方案,没有终端。

比较特殊的是苹果,其芯片自主设计但委托生产,同时完全自用。 其中三星的Exynos芯片除用于自家高端手机外,只有魅族采用;而多年来,海思处理器一般都应用在华为的明星机型上面。

以现在的发展速速,中国的芯片工业水平能否在10年内达到世界前列呢?

国产芯片现在处于什么水平:

中国的芯片制造技术在快速发展,同时存在工艺落后、产能不足、人才紧缺等问题。

目前发达国家的芯片工艺是要比国内的先进很多,而国内芯片发展也是屡屡受到阻碍,但这些都只是短暂的,同时还能刺激国产芯片的发展节奏,在未来不久的时间中,国产芯片会有着越发壮大,迟早会追赶上发达国家的脚步。

但是另一方面,中国集成电路制造工艺落后国际同行两代,预计于2019年1月,中国可完成14纳米级产品制造,同期国外可完成7纳米级产品制造;产能严重不足,50%的芯片依赖进口;同时中国的产能和需求之间结构失配,实际能够生产的产品,与市场需求不匹配;长期的代工模式导致设计能力和制造能力失配、核心技术缺失;投资混乱、研发投入和人才不足等问题,导致中国集成电路产业目前总体还处于“核心技术受制于人、产品处于中低端”的状态,并且在很长的一段时间内无法根本改变。

再具体一点的,数字电路部分的芯片设计我们还可以抄一抄、赶上来,但是在模拟电路部分,我们的晶振、AD采集卡等产品的精度还不够高,积累得还不够,核心技术还没有把握到手里。

2、在手机、矿机领域,“中国芯”已占有一席之地

虽然中国的芯片产业整体上还比较落后,但是这并不妨碍我们在一些具体的应用场景中造出自己的芯片。

举两个例子,一个是手机芯片、一个是新兴的区块链技术中的底层——“挖矿”用的计算芯片。

在移动互联网的大潮中,中国企业早早介入了手机芯片的研发之中,在手机这个应用场景中占有了自己的地位。

在区块链技术火爆的今天,矿机专用的芯片基本上已经被中国的产品所垄断。 挖矿用的芯片起初只是普通电脑的CPU,后来是GPU、FPGA芯片,再后来中国的创业者通过把其中不必要的部件都减掉,造出来专门用来挖矿的芯片,把算力和能耗发挥到极致,再加上中国强大的基础制造体系,一举垄断了这个新兴的市场。

在传统芯片领域已经被巨头垄断的当今,一些面向专门的应用领域的芯片是中国未来实现弯道超车的重点,除了上面提到的手机芯片、矿机芯片,还有专门用于人工智能计算的AI芯片等等。

个人认为中国的芯片工业水平能否在10年内达到世界前列不太可能。 因为发展也是需要时间来沉淀。

虽然我特希望中国的科技行业早日领先世界,但现实不能脱离,饭要一口一口吃,尤其是我们现在的基础材料和基础软件问题,才是最严重的,一旦软件和材料人家卡了脖子,那才是最要命的。

所以现在科技之路任重道远,我们确实太缺少数学家,物理学家了,联想到我们的教育问题该怎么培养数学天才,物理天才呢?这可能是深一步的问题。 返回中芯国际,我个人认为中国最起码要再做一个芯片制造公司,尤其是瞄准国产供应链,国家控股不上市,保证我国有把握。

实际上我不太喜欢中芯国际,主要有以下几点:

1本次涨价,其实涨价无可厚非,也是正常的,但它除了现在已经在生产线上的外,对已经签订的合同全部涨价,这是否违反合同法?而且不管人家为此合同付了多少钱,只要没生产就涨价,严重的违法合同法,典型的资本家也没有几家吧,现在是卖方市场,但如此作为会给商家及世界留下什么印象呢?

2限制,以及高端光刻机没有办法得到,直接导致了中芯国际在芯片制造领域始终是一个二流甚至三流。

3随着中国芯片制造供应商的崛起,尤其是国产光刻机或者碳基芯片突破后,国家势必要再造一家国家绝对控股的公司,国家的根本大计怎么能掌握在资本手里呢?所以当中国科技崛起时,中芯国际在国内也不会是最好的。

最后,中国芯片要赶上世界先进水平,一是需要政府大力扶持相关企业,优先发展,二是芯片企业要找准研究方向,加大投入科研经费,三是国家需要培养大批研究芯片的专业人才。